Portfolio Diversificatie

- Volledig geautomatiseerd investeren

- Lage drempel, al vanaf €1,-

- Veilig en gereguleerd in Nederland

Wat is portfolio diversificatie?

Een portfolio in de sector beleggen is de verzameling van alles waarin je investeert: de mix van aandelen, obligaties, vastgoed, edelmetalen, cryptocurrency, enzovoort.

Portfolio diversificatie betekent simpelweg je portfolio divers maken zodat je niet al je geld in één sector of geografische locatie investeert en jezelf openstelt voor risico en monetair verlies.

De voornaamste regel van investeren is immers:

Verlies nooit geld.

Als je 50% van de waarde van je beleggingen verliest, moet je 100% winst maken alleen al om dat te recupereren!

Bijvoorbeeld:

- De totale waarde van je investeringen is €1000

- Als je 50% verliest zit je aan €500

- Je moet je geld dan verdubbelen om terug naar die €1000 te geraken, wat betekent dat je 100% winst moet maken

Een divers portfolio heeft dus als voornaamste functie om zo weinig mogelijk verlies te maken, niet meteen om zoveel mogelijk geld te verdienen.

Mooie winst maken is natuurlijk ook belangrijk, maar dat is in feite van ondergeschikt belang.

Waarom is een divers portfolio belangrijk?

Een divers portfolio hebben is belangrijk omdat het je risico om geld te verliezen zo klein mogelijk maakt.

Als je alles in één sector steekt en die sector gaat ten onder, dan verlies je alles.

Neem als voorbeeld Amerikanen die jaren geleden 95%+ van hun vermogen in vastgoed hadden gestoken, en dan kwam de crisis van 2008 aan de deur kloppen.

Die mensen gingen zonder genade ten onder omdat ze geen diversificatie hadden in hun investeringen.

Als je daarentegen een divers portfolio hebt, kan je de meeste situaties overleven en zelfs gedijen in een economische crisis.

Lees hier hoe ik uitleg wat je best doet in een crisis zoals die van COVID-19.

Hoe kan je een portfolio divers maken?

Portfolio diversificatie begint met een goed doordacht investeringsplan.

Voordat je begint te investeren moet je nadenken over waarin je zal investeren en welk percentage van je kapitaal je aan elk onderdeel wil toewijden.

Dit betekent niet dat je in alle mogelijke sectoren moet investeren!

Je kan er bijvoorbeeld simpelweg voor kiezen om 50% van je geld in aandelen te steken en 50% in obligaties.

Een dergelijke eenvoudige verdeling kan werken, want als aandelen in waarde stijgen, dalen de obligaties meestal.

En vice versa: als de beurs het slecht doet, gaat de waarde van obligaties doorgaans omhoog.

Hierdoor kan je er bijna zeker van zijn om in de meeste situaties er vrij veilig voor te staan.

Het is slechts een aantal keer voorgevallen dat zowel aandelen als obligaties tegelijk naar beneden gingen, dus het is wel mogelijk natuurlijk.

Als je echt volledig veilig wil zitten, voeg je best vaste waarden in de wereld van investeren toe aan je portfolio, zoals cash geld, vastgoed en edelmetalen.

Dit zijn elementen die in menig divers portfolio te vinden zijn.

Cryptocurrency of beleggingen in waardevolle dingen zoals kunst/old timers zijn ook mogelijk.

1. Bijvoorbeeld

Laten we veronderstellen dat je in aandelen, obligaties en vastgoed wil investeren. Elke maand zet je hiervoor €600 opzij.

Je wil je portfolio de volgende spreiding geven: 30% in aandelen, 20% in obligaties en 50% in vastgoed.

(We laten even terzijde of dit een goed idee is of niet, hoewel het volgens mij best een goede verdeling is.)

Concreet betekent dit dat je dus elke maand €180 in aandelen steekt, €120 in obligaties en €300 in vastgoed.

2. Herbalanceren

Je kan dit geruime tijd aanhouden en je 30-20-50 verdeling zal blijven bestaan.

Maar na een paar maanden tot een jaar zal je balans worden verstoord, want de onderdelen van je portfolio zullen meer (of minder) waard worden.

Je vastgoed kan bijvoorbeeld stijgen aan 10% in waarde per jaar en je aandelen 8%.

Je obligaties zijn dus minder waard, relatief gezien.

Na verloop van tijd zal je 30-20-50 verdeling dan meer op 32-15-53 beginnen lijken.

Op dat moment is het nodig om te herbalanceren: tijdelijk meer geld in obligaties steken en minder in aandelen en vastgoed, tot je terug op 30-20-50 zit.

Voorbeelden diversificatie

Hoe jij je portfolio moet diversifiëren hangt volledig af van jouw voorkeuren, leeftijd, financiële mogelijkheden, risicotolerantie, enzovoort.

Er geen ‘one size fits all’ portfolioverdeling, maar er zijn wel een aantal strategieën die je kan gebruiken om te bepalen hoe je jouw portfolio kan indelen.

Ik heb ook de aangeraden portfolioverdeling van succesvolle investeerders bekeken:

Hier zijn wat algemene richtlijnen:

1. Obligaties

Obligaties zijn schuldbewijzen.

Je leent geld aan een overheid of een bedrijf, waarvoor je elk jaar vaste rente krijgt.

Dit is goed om je vermogen te behouden, maar niet echt om het te vergroten, zeker niet vandaag de dag.

Ze zijn weinig risicovol en navenant meestal weinig profijtig.

Obligaties werken immers met het principe van simpele rente: je krijgt elk jaar een vooraf en vast bepaald percentage rente, in tegenstelling tot andere vormen van beleggen waarbij je kan genieten van het gigantische effect van compound interest/rente op rente.

Als je al iets ouder bent en reeds een aanzienlijk kapitaal hebt vergaard, is het slim om een redelijk hoog percentage van je portfolio in obligaties te steken.

Hoe jonger je bent en hoe meer kapitaal je nog moet opbouwen, hoe minder je aan obligaties zou moeten spenderen, en hoe meer je aan aandelen of andere meer risicovolle en profijtige dingen zou moeten geven.

2. Aandelen

Alleen in specifieke aandelen investeren als complete beginner is geen goed idee.

Tenzij je enorm veel onderzoek doet (en geluk hebt, laten we eerlijk zijn), loop je veel risico.

Ja, je kan ook serieuze winst maken, maar voor mij is het belangrijk dat ik winst maak zonder al te veel moeite en zonder al te veel risico.

En dan komen indexfondsen (ETFs) meteen naar voren als ideale keuze om in te investeren.

Kort: ETFs volgen de markt, dus als de markt daalt, dalen de ETFs ook in waarde.

Maar historisch gezien stijgt de markt altijd op lange termijn (denk aan meerdere decennia), met ongeveer 8 tot 10% per jaar.

En dus ben je bijna zeker van winst.

Ik heb dit in meer detail besproken in Wat is een ETF? en Wat is indexbeleggen?.

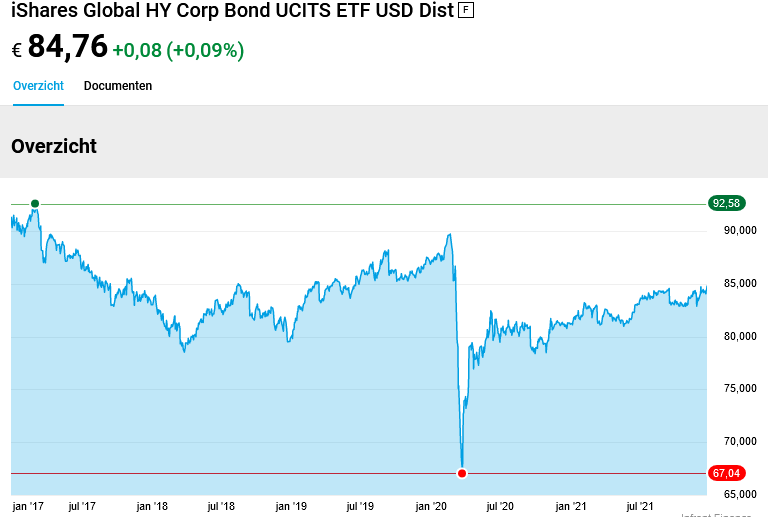

Kijk bijvoorbeeld eens naar deze afbeelding:

Wat ook een zeer interessante optie kan zijn, ook voor beginners, is aandelen aankopen aan hun IPO prijs.

Dit zijn aandelen die voor het eerst beschikbaar zijn, wanneer een bedrijf net openbaar gaat.

Na de lock-out periode van 93 dagen stijgen dergelijke aandelen gemiddeld met meer dan 50% in waarde (historisch gezien).

Als je hier zelf mee wil beginnen, neem dan een kijkje bij Freedom24.

3. Vastgoed

Vastgoed is een erg goede investering in de meeste gevallen, maar omdat dit relatief grote sommen geld vergt (in vergelijking met obligaties en aandelen), neemt het meteen een grote portie van je portfolio in beslag.

Voor de meeste mensen die in vastgoed investeren, zal hun portfolio dus 50%+ in vastgoed zitten, voor een redelijk lange tijd.

Dat was ook het geval bij mij, trouwens.

Wat je in dat geval kan doen is een huidige portfolio verdeling opstellen (zoals het voorbeeld van 30-20-50 eerder), en dan een ideale diversificatie (bijvoorbeeld 35-30-35) en hier in de loop van een aantal jaren naar toe werken.

Ik kan je ook aanraden om niet in vastgoed in Nederland of België te investeren, maar wel in een andere regio in de wereld.

Hier kan je immers genieten van meer winst en in veel gevallen een lagere aankoopprijs.

Als je interesse hebt om vastgoed in de Filipijnen aan te kopen, contacteer me dan via Facebook en ik kan je verder helpen.

4. Edelmetalen

Edelmetalen vormen een onderdeel van het portfolio van veel mensen.

Maar gezien het feit dat goud nog steeds niet terug op zijn niveau van veertig jaar geleden staat, en dat je dit ergens fysiek moet opslaan, is het niet meteen de makkelijkste keuze om in te investeren.

Zilver is een ander geval, maar ook dat heeft voor- en nadelen.

Het blijft wel een feit dat goud en zilver (voor een of andere reden) in bijna alle scenario’s waardevol zullen zijn.

Er zijn meerdere rampen die in theorie kunnen voorvallen:

- De beurs kan volledig imploderen

- Het Westen gaat ten onder (vrij zeker)

- De huizenmarkt kan in elkaar storten

- De overheid kan failliet gaan en jouw obligaties niet meer uitbetalen

- Een atoomoorlog kan de huidige wereld volledig platbombarderen en we krijgen een nieuwe orde à la Mad Max

Goud/zilver zijn in dergelijke rampscenario’s een gewild goed en zullen zeker stijgen qua waarde.

5. Cash geld

Sommige mensen zweren bij een deel van hun portfolio aan cash geld te geven, ofwel op de bank ofwel effectief cash, dus briefjes en munten die je ergens bewaart.

De redenering is dat dit deel van je vermogen ‘veilig’ is en dat je er onmiddelijk over kan beschikken.

Als je €1000 in cash onder je matras hebt liggen en de beurs crasht, heb je nog steeds je €1000, wat niet het geval zou zijn indien je dat had belegd in aandelen.

Op zich klopt dat, maar zoals ik al meermaals heb aangegeven zal je geld op de bank elk jaar in waarde dalen wegens inflatie.

En omdat je ook nog moet betalen voor een bankrekening, verlies je ook numeriek gezien geld.

Cash onder je matras (of in een kluis oid) zal je doorgaans niets kosten, maar je verdient er ook niets mee, en opnieuw wegens inflatie zal het aan waarde verliezen.

Een betere optie als je het veilig wil spelen lijkt me obligaties, maar dan zit je geld uiteraard vast voor X aantal jaren.

Dat gezegd zijnde heb ik zelf ook altijd een voorraad cash op meerdere locaties, in meerdere munteenheden, voor noodgevallen en dagelijks gebruik.

Maar dat is nooit een gigantische som, en al zeker niet 25-30% van mijn vermogen, zoals ik andere mensen al heb zien aanraden.

Zo zal je niet rijk worden!

Bekijk ook eens deze artikels voor meer informatie:

6. Cryptocurrency

Cryptocurrency is de nieuwste toevoeging aan het portfolio van veel mensen.

Cryptomunten zijn een gedecentraliseerde vorm van digitale valuta gebaseerd op de blockchain.

Voor dit artikel zijn de details van deze revolutionaire vorm van betalen niet belangrijk, je kan mijn andere posts over dit onderwerp gewoon lezen.

Wat wel belangrijk is, is het feit dat crypto een cruciaal onderdeel van je portfolio kan (en in mijn mening, moet) vormen.

Ten eerste kan je met crypto enorm veel winst maken.

De evolutie van Bitcoin toont aan hoeveel, en persoonlijk zit ik op dit moment aan meer dan 2000% winst met mijn beleggingen in crypto.

Voor bijna elke andere vorm van investeren zou dit een gigantisch succes zijn, maar bij crypto zijn dergelijke winsten dagelijkse kost, en er zijn miljoenen mensen die hier zeer rijk mee zijn geworden.

Nu kan je wel meteen opmerken dat cryptocurrency erg volatiel is, en dat je er ook veel verlies mee kan maken.

Dat klopt, en dat maakt het investeren in andere zaken om je portfolio divers te maken en je risico te minimaliseren des te belangrijker.

Ik zou je aanraden om cryptocurrency beleggingen te zien als geld dat je sowieso al kwijt bent, en waar je dus vrede mee hebt genomen dat je het niet meer hebt.

Als blijkt dat je er massale winst mee maakt, super! Een cadeautje.

Maar als blijkt dat je alles verliest, tsja … je was het geld toch al kwijt, niet?

7. Varia

Investeren in quasi waardevolle voorwerpen zoals kunst of old-timers is volgens mij geen goed idee, maar het is wel een optie.

Je moet uiteraard rekening houden met het feit dat die ook meteen een grote portie van je portfolio in beslag zullen nemen.

Grondstoffen zoals aardgas en olie kan je ook vinden in menig portfolio.

Die stijgen meestal in waarde en zijn historisch gezien een goede belegging, maar de prijzen zijn erg politiek gevoelig én zijn slechts 1 uitvinding verwijderd van volledig waardeloos te worden, dus ik zou daar mee opletten – maar ik ben uiteraard geen professionele belegger.

Portfolio diversificatie samenvatting

Je portfolio divers maken is een enorm belangrijke stap voor elke investeerder, want zo kan je risico spreiden en zorgen dat je financieel zeker zit.

Het is een onderdeel van financieel onafhankelijk worden, een levensdoel van veel mensen.

Warren Buffet en andere professionele beleggers denken er anders over, maar … ik schrijf niet voor hen, ik schrijf voor de gemiddelde amateurbelegger.

Al je geld in één sector investeren kan nefast aflopen als die sector het slecht doet.

Om je portfolio te diversifiëren moet je een duidelijk investeringsplan hebben én dat gedisciplineerd volgen.

- Waarin ga je investeren?

- Welk percentage van je kapitaal wil je aan wat spenderen?

- Wanneer ga je herbalanceren?

- Voor hoelang wil je die verdeling houden?

- In welke situatie kan je ervan afwijken?

De meest voorkomende onderdelen van een divers portfolio zijn:

- Aandelen

- Obligaties

- Vastgoed

- Cash geld

- Cryptocurrency

- Grondstoffen

- Edelmetalen

Als je zelf wil beginnen investeren, kan ik je dat doen via: