Waarom ik niet in vastgoed in België en Nederland investeer

Investeren in vastgoed in hun eigen land (België en/of Nederland) is voor veel mensen de beste (en enige) optie. Wellicht ook voor jou.

Je kent je land immers goed, je weet hoe alles min of meer werkt, en het is gemakkelijk om je investering in de gaten te houden als je in de buurt woont.

Investeren in onze landen is betrouwbaar, redelijk veilig en erg middelmatig.

Die laatste zin vat de vastgoedmarkt in de Lage Landen vrij goed samen.

Zowel in België als Nederland is er een consistente, gestage groei in de vastgoedsector, ben je wettelijk redelijk goed beschermd (maar je huurders nog meer) en kan je een middelmatige winst maken op lange termijn.

Maar persoonlijk investeer ik niet in vastgoed in die landen. Ik heb de kwestie goed bekeken, de voor- en nadelen naast elkaar gelegd, en besloten dat dit niet voor mij is.

We beginnen met een disclaimer: ik ben geen vastgoedexpert, ik deel alleen mijn mening en data die ik online kan vinden.

Je bent vrij om je eigen onderzoek te doen en tot andere conclusies te komen.

Duur met een relatief lage opbrengst

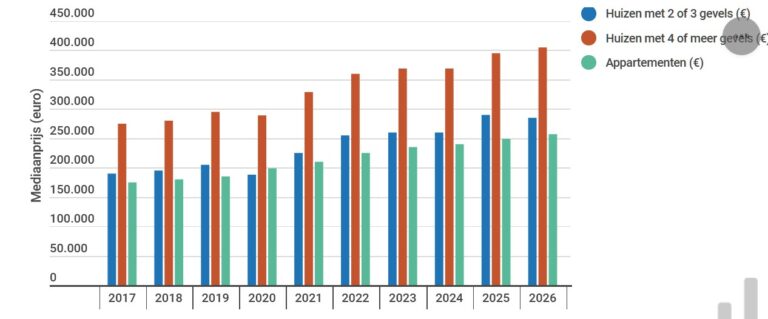

In België betaal je voor een huis in open bebouwing gemiddeld €405.000.In Vlaanderen zelfs €450.000, en in Brussel €1.487.500. Dat is verdomd duur.

Gesloten of halfopen bebouwing is goedkoper, gaande van €200.000 in het Waals gewest tot €285.000 in Vlaanderen en €543.500 in Brussel.

In de periode 2025-2026 zijn de mediaanprijzen van gesloten of halfopen bebouwing gedaald met 1,7%. De prijs van appartementen steeg dan weer met 3,2% en die van huizen in open bebouwing met 2,5%.

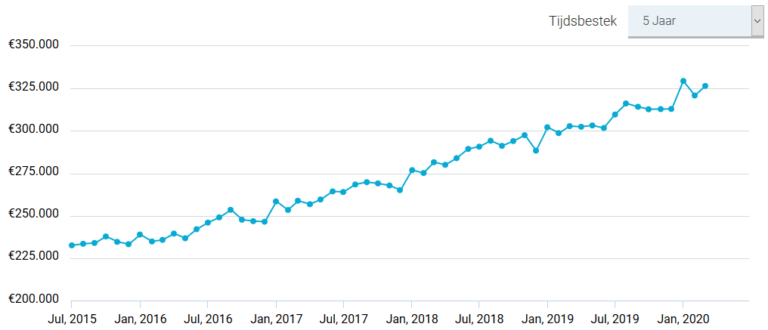

De gemiddelde prijs van een huis in Nederland is verbazend vergelijkbaar met die in Brussel: €538.837. Dat ligt 0,1% lager dan het jaar ervoor, maar op lange termijn er wel een opwaardse trend te zien.

Voor appartementen ligt de gemiddelde prijs rond de €400.000.

De woningmarkt in België en Nederland groeit (op lange termijn).

Als je de statistieken en cijfers bekijkt, kan je eruit concluderen dat een woning/appartement kopen een goede investering is.

En dat klopt wellicht! Maar de groei is niet gigantisch, en vastgoed kan je op korte termijn zelfs verlies opleveren.

Hierbij komt nog de kwestie van de gemiddelde opbrengst die je als eigenaar kan verwachten als je je eigendom verhuurt.

Dit heet de yield en wordt uitgedrukt als een percent ten opzichte van de totale waarde, vóór onderhoudskosten en belastingen (hierover later meer).

Bijvoorbeeld: als je een huis hebt met waarde van €300.000, en je een yield van 5% per jaar kan verwachten, komt dit neer op €15.000 per jaar verdienen.

Helaas ligt het echte cijfer lager: 4,56% in België en 3,72% in Nederland zijn erg laag, als je vergelijkt met wat je in andere landen kan krijgen.

Zoals ik reeds heb besproken in mijn Top 6 landen in Zuidoost-Azië voor vastgoed, kan je in veel landen daar 5 tot 7,7% per jaar verdienen.

En voor je zegt “Pff, slechts een paar percent meer…”, bedenk dan dat, als we de bovenvermelde cijfers gebruiken, €300.000 in Nederlands vastgoed je gemiddeld €11.160 per jaar kan opbrengen, maar in Jakarta kan dat €23.100 zijn. Redelijk wat verschil, toch?

Conclusie: vastgoed in België en Nederland aankopen betekents een dure initiële investering met een trage groei en relatief lage opbrengst per jaar.

Uitgebreide en hoge belastingen

Dit is ongetwijfeld geen verrassing, maar de Belgische en Nederlandse overheid belasten je graag en veel. Dat is onaangenaam en nefast voor je portefeuille.

In België moet je rekening houden met de volgende vormen van belastingen:

- Belastingen op aankoop

- Registratierechten of BTW

- Belastingen na aankoop

- Jaarlijkse kosten zoals onroerende voorheffing, milieubelasting, huisvuilbelasting, personenbelasting, eventuele tweedeverblijf-taks

- Belastingen op de verhuur

- Onroerend inkomen

- Belastingen op eventuele verkoop

- Meerwaardebelasting

Klinkt leuk om je hiermee bezig te moeten houden! Van je eventuele winst zal er niet veel meer overblijven.

Door de torenhoge en uitgebreide belastingen blijven veel grote internationale bedrijven trouwens ook weg uit België.

In Nederland zijn er ook een heleboel regels, met veel clausules en uitzonderingen. Het komt min of meer neer op het feit dat je vastgoed dat je verhuurt moet aangeven als ‘overige onroerende zaken’.

Een tweede woning hoort bij je box-3-vermogen, waarop je uiteraard ook belastingen betaalt. Maar in dat geval hoef je de inkomsten van verhuur niet op te geven.

Bekijk de site van de belastingdienst voor meer informatie.

Naast de duidelijke oppervlakkige monetaire belastingen zal je ook rekening moeten houden met “zachte” sociale belastingen, zoals het feit dat de wet aan de kant van huurders staat.

Dat betekent dat als je met klootzakken van huurders te maken krijgt, je die er niet zomaar kunt uitgooien.

Daarnaast zijn er nog een heleboel andere wetten en regels die je leven als huurbaas moeilijker maken.

Conclusie: uitgebreide en meerdere vormen van belastingen op je vastgoed zorgen ervoor dat je eventuele winst nog meer zakt.

Sociaalpolitieke overwegingen

De laatste reden is minder op data gebaseerd (enfin, toch geen data uit de vastgoedsector).

Zoals ik al heb vermeld woon ik in Azië. Hiervoor heb ik meerdere goede redenen, en eentje ervan is mijn mening dat de westerse wereld (Verenigde Staten, Canada, Europa) langzaamaan in elkaar gaan storten.

En dat is uiteraard niet voordelig voor de vastgoedmarkt.

Meerdere oorzaken kunnen als bron worden aangewezen: een onhoudbaar economisch welvaartssysteem, gigantische overheidsschuld (met sterke inflatie tot gevolg), quasi onbeperkte immigratie, politieke tendens naar extreemlinks en bijhorende polarisatie van de maatschappij, enzovoort.

Statistisch gezien storten rijken/politieke eenheden in elkaar na ongeveer 10 generaties, oftewel 250 jaar. De EU heeft (op dat vlak) nog een tijdje te gaan, maar de Verenigde Staten vieren hun 250ste verjaardag binnen een paar jaar.

Enfin, dit baart mij weinig zorgen, de discussie ervan valt buiten de niche van de site (ik ben er wel een boek over aan het schrijven), maar het was wel een overweging voor mij in mijn beslissing om al dan niet te investeren in vastgoed in België en Nederland.

Zeker in combinatie met de vorige punten!

Conclusie

Kort gezegd ga ik niet investeren in Belgisch en Nederlands vastgoed vanwege deze redenen:

- Het is duur en heeft een relatief lage opbrengst

- Er zijn uitgebreide en hoge belastingen

- Sociaalpolitieke overwegingen

Uiteraard kan ik er volledig naast zitten met mijn derde punt, maar dat doet niets af van de feiten en data die punt 1 en 2 onderbouwen.

De voordelen van vastgoed in de Lage Landen wegen niet op tegen de nadelen.

Met tientallen betere opties beschikbaar voor de moderne mens, zoals investeren in een regio in de wereld die enorm aan het opkomen is, waarom zou je je dan beperken tot (alleen maar) investeren in je buurt?

Als je zelf wil investeren in een ander land, bekijk dan even de volgende artikels: