Investeren in obligaties

Laatste update: 27 maart 2022

Beleg aan lage kosten

Bezoek DEGIROWat zijn obligaties?

Een obligatie is een schuldbewijs uitgekeerd door een overheid of een onderneming.

Als je een obligatie koopt, leen je geld aan een bepaalde instelling. Die betalen jou, de schuldeiser, rente gedurende een vooraf bepaalde periode (de coupon).

Op het einde van de looptijd krijg je je originele som terug.

Dit is een redelijk veilige vorm van beleggen, want je weet op voorhand precies wat je zal verdienen.

Je geld staat vast voor die bepaalde periode, dus je moet rekening houden met het feit dat je dit niet zal terugzien voor minstens een paar jaar, doorgaans 3 tot 30.

Je kan het eerder recupereren in noodgevallen, maar dan betaal je zware boetes en is je winst verdwenen.

Welke soorten obligaties zijn er?

Er zijn veel soorten obligaties, het verschil ligt voornamelijk in looptijd, flexibiliteit van de rente, en wie de obligatie uitgeeft (de emittent).

De meest voorkomende vormen van beleggen in obligaties zijn:

1. Staatsobligaties

Een obligatie van de overheid staat ook bekend als een staatsobligatie.

Wat zijn staatsobligaties? Als een overheid geld nodig heeft voor dit of dat, geven ze staatsbonnen uit. Als je een staatsobligatie koopt, leen je geld aan de overheid.

De kans dat je je geld niet zal terugkrijgen is bestaand maar verwaarloosbaar, want dit zal alleen gebeuren als de overheid ten onder gaat.

Je kan staatsobligaties kopen via de meeste banken.

Het is een veilige vorm van beleggen, maar je zal er tegenwoordig niet veel aan verdienen in de westerse wereld.

In 2020 heeft de Belgische overheid een obligatie uitgegeven aan 0,11% rente, met een looptijd van 10 jaar. Dat is belachelijk laag, maar ze waren erg snel uitverkocht.

Mensen verkiezen de zekerheid van 0,11% interest boven de nog lagere rente die ze krijgen op een spaarrekening.

In Nederland is de situatie nog erger. Dit jaar werd er een 10-jarige staatsbon uitgegeven met een rente van -0,46%.

NEGATIEVE rente!

De beleggers verliezen dus bewust geld, ze lenen de staat geld en betalen voor dat privilege. Dat is toch te maf voor woorden?

Staatsobligaties kopen lijkt me dus echt geen goed idee.

De enige reden die ik kan vinden om dit te doen is om je vermogen veilig te bewaren.

2. Bedrijfsobligaties

Geld lenen aan een bedrijf levert je doorgaans meer op, want je loopt meer risico.

Het bedrijf kan immers failliet gaan, en dan is er een kans dat je (een deel van) je geld niet terug krijgt.

De rente op obligaties van een bedrijf ligt gemiddeld hoger dan de rente op staatsobligaties.

Meestal worden bij een faillissement de schuldeisers eerst uitbetaald, dus op zich valt dat risico goed mee, maar in vergelijking met de overheid is er toch een verschil qua veiligheid.

3. Variaties in bedrijfs- en staatsobligaties

Achtergestelde obligatie

Met een Achtergestelde obligatie heb je laagste prioriteit hebt in de rij van schuldeisers, indien er iets zou gebeuren met de emittent.

Hiermee is het risico nog groter, en kan je dus iets meer rente verwachten.

Nulcouponobligaties

Dit is een obligatie waarbij je geen jaarlijkse rente ontvangt (de coupon is nul), maar je krijgt op het einde van de looptijd een vooraf vastgelegd extra bedrag op je principiële som.

Je kan dus een nulcouponobligatie van €100 kopen met een looptijd van 4 jaar, en in plaats van elk jaar €5 te ontvangen (bijvoorbeeld) krijg je op het einde van de looptijd gewoon €120.

Converteerbare obligaties

Nogal een vreemde soort obligatie, en waar ik persoonlijk geen ervaring mee heb.

Een converteerbare obligatie kan je omruilen (onder bepaalde voorwaarden) tegen aandelen van het bedrijf.

Als het bedrijf het erg goed begint te doen, is dat wellicht een meer profijtige oplossing.

Wat is de rente op obligaties?

1. Staatsobligaties

Decennia geleden kon je staatsobligaties aankopen van 15%. Erg veilig met een erg hoog rendement.

Beleggen in staatsobligaties was toen een gouden kans, en veel mensen hebben zich zo op lange termijn welvarend gemaakt.

Bijvoorbeeld:

- Je kocht in 1970 €10.000 in staatsbons aan 15%, met een looptijd van 30 jaar

- Elk jaar ontving je €1500 rente

- Op die 30 jaar kwam dat neer op een totaal van €45.000 in rente

- Op het einde van de looptijd kreeg je je €10.000 terug

- Totaal: €55.000

- Je had je geld meer dan vervijfvoudigd, op een erg veilige manier!

Zoals eerder gezegd leveren de staatsbons tegenwoordig minder dan 1% op, dat is niet echt de moeite.

Investeren op de beurs levert gemiddeld 8 tot 10% per jaar op, dus persoonlijk vind ik je geld jarenlang vastleggen aan een rente lager dan 1% waanzin.

Veel mensen vergeten een belangrijk feitje. Ze denken dat <1% rente beter is dan niets, maar elk jaar is je geld minder waard wegens inflatie!

Je moet dus zorgen dat je geld jaarlijks meer dan 2-3% opbrengt, anders maak je verlies in koopkracht.

Inflatie is een gigantisch probleem, en ik heb dit in meer detail besproken in De impact van Inflatie.

2. Beleggen in obligaties in het buitenland

Andere landen bieden wel hogere rente op hun staatsbons aan.

Een aantal hoogtepunten als je wil beginnen met staatsobligaties kopen in het buitenland zijn:

- Mexico 7,5%

- Brazilië, Nigeria en Kenia 12%

- Indië en Indonesië 6%

- Turkije 19%

- Rusland 8%

- Venezuela, Zuid Afrika en Pakistan 10%

- De absolute topper is Zambia aan 33%!

Wat deze landen gemeen hebben is dat ze vaak volop in ontwikkeling zijn, en dat hun overheden dus veel geld nodig hebben om die ontwikkeling te sponsoren.

Er zijn dus vrij veel mogelijkheden tot winst als je buiten de EU gaat.

Enfin, ik zou niet in Venezuela of een aantal van die andere landen investeren uit geopolitieke overwegingen, maar Zambia’s 33% is verleidelijk hoog.

Het hangt er maar van af hoeveel risico je wil lopen en hoeveel moeite je wil doen om te beleggen in staatsobligaties.

3. Bedrijfsobligaties

Bedrijfsobligaties hebben een hoger rendement, maar in de westerse wereld is dit tegenwoordig ook niet super.

Rente op obligaties van een bedrijf is 2 tot 8%, afhankelijk van de risicofactoren.

8% is degelijk, zonder twijfel, maar dat zijn meestal bedrijven die bijna failliet zijn, en waarbij je veel kans loopt je geld kwijt te spelen.

Beleggen op de beurs via indexfondsen levert op lange termijn ook 8% op, en dat lijkt me veiliger dan in dergelijke riskante bedrijven je geld te steken.

Investeren in aandelen of obligaties is een uitgebreid onderwerp, met veel factoren waarmee je rekening moet houden.

Een combinatie van beide is wellicht de beste zet, met het oog op diversificatie.

Nog een laatste opmerking: de belastingen op de winst van obligaties is ook iets waar je je in moet verdiepen, want uiteraard is dat niet verwaarloosbaar in België en Nederland.

Waarom zou je beleggen in obligaties?

- Bijna gegarandeerde winst (mits je rendement hoger ligt dan het inflatiecijfer)

- Het is een veilige vorm van beleggen, in de mate dat beleggen veilig kan zijn. Een overheid zal je wellicht niet belazeren, en de kans dat ze failliet zal gaan is ook klein. De lage rente op obligaties in West-Europa is wel een enorme tegenvaller

- Diversificatie en risicospreiding van je portfolio. Veilige obligaties zijn een prima balans ten opzichte van aandelen en andere meer risicovolle elementen. In beide investeren is een goede strategie, maar in welke verhouding hangt af van je leeftijd.

Als je jong bent, is het beter om een groot deel van je kapitaal in andere dingen te investeren, zoals de aandelenmarkt en vastgoed. Je moet je vermogen immers nog opbouwen, en aan 0,11% tot 3% per jaar zal je niet snel welvarend en financieel onafhankelijk worden

- Als je ouder bent en reeds een aanzienlijk vermogen hebt opgebouwd, zijn obligaties een goed idee om je kapitaal te behouden

- Investeren in obligaties vergt weinig tot geen onderhoud. Je koopt eenmaal aan, en dan laat je de obligaties jarenlang geld voor je verdienen

Hoe kan je investeren in obligaties?

Je kan obligaties gewoon aankopen bij de meeste banken, maar uiteraard rekenen die allerlei kosten aan.

Kosten die over veel jaren ferm kunnen oplopen en enorm in je winst kunnen snoeien!

Staatsobligaties kopen gaat traditioneel via een bank.

Je kan ook investeren in bepaalde ETFs die volledig op obligaties zijn toegespitst. Je koopt dan geen individuele obligatie aan, en zit nergens aan vast met je geld.

In een obligatie-ETF zitten meerdere obligaties verzameld, meestal rond een specifiek thema, zoals obligaties van 3 tot 5 jaar, opkomende markten, Europese overheidsbonden, hoge opbrengst obligaties, enzovoort.

Bijvoorbeeld: BlackRock iShares Emerging Asia Local Government Bond UCITS ETF is een verzameling van overheidsbonden van opkomende Aziatische landen, met name Indonesië, de Filipijnen, Zuid-Korea, Thailand en Maleisië.

Andere obligatie-ETFs die ik in meer detail heb besproken zijn:

In deze laatste investeer ik zelf ook.

Geld verdienen met dergelijke ETFs werkt iets anders dan de normale manier: je krijgt dividenden uitbetaald (per maand, kwartaal, jaar).

Persoonlijk denk ik dat obligatie-ETFs een erg goede optie zijn om in te investeren en je portfolio meer divers te maken, zelfs als je nog jong bent.

In tegenstelling tot echte obligaties aankopen via de bank, kan je met dergelijke ETFs investeren in de hele wereld, aan erg lage kosten (zeker in vergelijking met een bank)

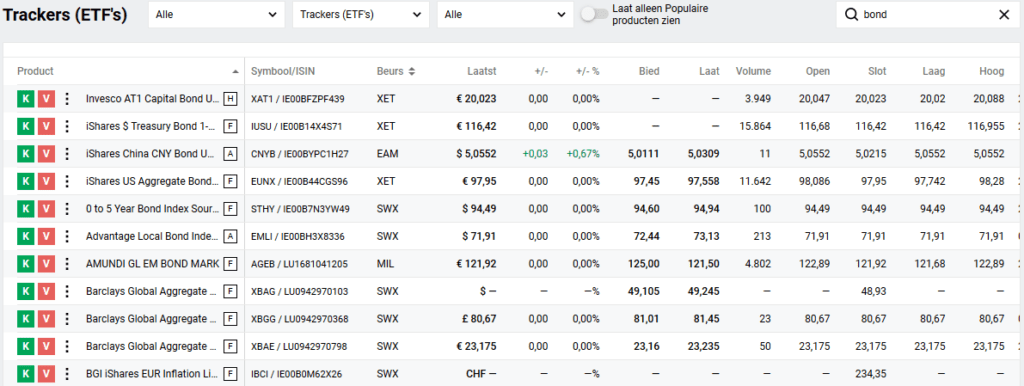

Bij DEGIRO bijvoorbeeld kan je simpelweg op bond zoeken en dan krijg je een vierhonderdtal trackers te zien, allemaal obligatie-ETFs.

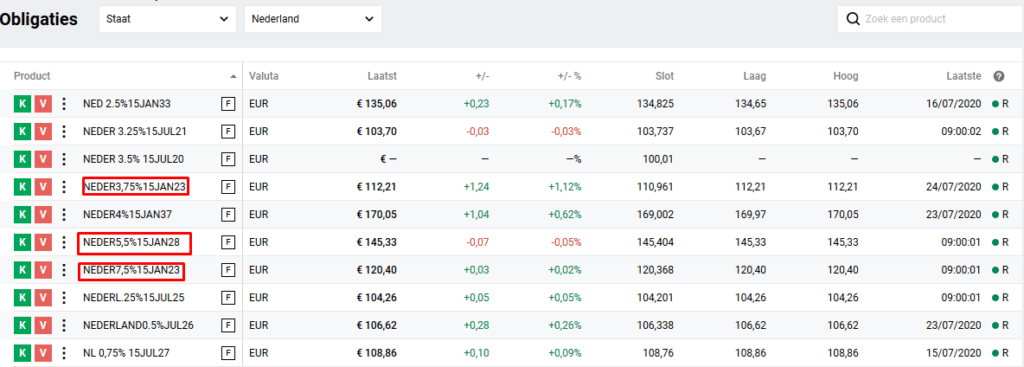

Je kan via DEGIRO ook echte obligaties aankopen, zowel van overheden als bedrijven.

Dit is wel redelijk beperkt voor België, je kan slechts uit 4 bedrijfsobligaties kiezen, en geen staatsbonnen.

Voor Nederland is er veel meer keuze, zoals je hieronder kan zien:

Beleggen in obligaties samenvatting

Wat zijn obligaties? Een obligatie is een soort schuldbewijs tussen jou, de schuldeiser, en een overheid of bedrijf, waaraan je geld leent voor een bepaalde periode.

Die overheid/dat bedrijf betaalt je frequent rente, en na de looptijd van de obligatie krijg je je principiële som geld terug.

Beleggen in obligaties is een erg veilige en voorzichtige manier van investeren. Je bent bijna zeker dat je je geld terug ziet met wat winst.

Wegens inflatie en erg lage rente op obligaties in België en Nederland is al je geld in lokale obligaties steken volgens mij alleen een goede optie voor mensen die wat ouder zijn of die reeds een (klein) fortuin hebben vergaard en de waarde ervan willen behouden.

Als je jonger bent, is het beter om een groter deel van je portfolio aan meer risicovolle producten zoals aandelen en vastgoed te wijden.

Een kleiner percentage aan obligaties bezitten is uiteraard wel een goed idee om je portfolio meer divers te maken.

Je kan investeren in obligaties via je bank, of via een online broker zoals DEGIRO.

Bij die laatste kan je ook obligatie-ETFs kopen, waarmee je investeert in obligaties van een hele markt, en je dus je risico spreidt en opbrengst verhoogt.