De impact van inflatie

Laatste update: 2 juni 2022

Wat is inflatie?

Inflatie is het stijgen van het algemene prijspeil in een bepaalde economie. Een andere term is geldontwaarding.

Met andere woorden, je geld wordt minder waard.

Bijvoorbeeld:

- Een bepaald product kost dit jaar 5 euro, en jij hebt 100 euro in je bezit. Momenteel kan je dat product dus 20 maal kopen

- Het jaar erna stijgt de prijs van dat product naar 6 euro. Met je 100 euro kan je nog maar 16 van die producten kopen

- Je hebt numeriek gezien evenveel geld in je bezit, maar realistisch gezien heb je 20% verloren

Inflatie wordt berekend door een aantal veelgebruikte consumptieartikelen te nemen en te kijken hoeveel die in prijs zijn gestegen in vergelijking met het jaar ervoor.

Het hele concept van inflatie is veel ingewikkelder dan hoe ik het hier heb omschreven, maar tenzij je econoom bent, volstaat het om de informatie van dit artikel te onthouden.

Inflatie ontstaat doorgaans omdat er meer fiatgeld in omloop wordt gebracht. Een grotere poel geld zorgt ervoor dat je minder kan kopen met dezelfde som geld.

Andere redenen zijn een oorlog (zoals die in Oekraïne) waardoor bepaalde producten plots schaars worden.

Inflatie is een verborgen belasting, want er wordt koopkracht van de bevolking gestolen.

Het IMF, de Wereldbank en de Federal Reserve in Amerika zijn grote oorzaken van inflatie in onze landen.

- Wanneer grote banken geld lenen aan derdewereldlanden of bedrijven, worden deze in veel gevallen veilig gesteld door de bovenvermelde instanties

- Als die landen of bedrijven hun leningen niet kunnen afbetalen, vragen de banken gewoon om steun aan overheden

- Die printen wat geld (miljarden en miljarden), geven dat aan die landen of bedrijven om te helpen met het afbetalen van de lening

Wie is er uiteindelijk de dupe van dergelijke wanpraktijken?

Jij en ik, de belastingbetalers, want omdat er meer geld in omloop is, zijn onze centen minder waard en kunnen we er minder eten mee kopen.

Enfin, dit is een gigantisch onderwerp waar er hele boeken over kunnen worden geschreven, dus ik laat het voorlopig hierbij.

Onthou gewoon dat inflatie de schuld is van grote banken, corrupte overheden, andere factoren zoals oorlogen en een financieel ongeletterde bevolking.

Wat is inflatiecorrectie?

Om de impact van inflatie op consumenten te beperken in tijden van crisis, past de overheid soms belastingen en andere heffingen aan zodat de prijs van een bepaald product realistisch gezien hetzelfde blijft, op het vlak van percentuele koopkracht.

Als je op een bepaald product bijvoorbeeld 2% prijsstijging ziet wegens inflatie, maar je er een, pakweg, 10% vermindering van belastingen erop krijgt, blijft de prijs die je als consument moet betalen min of meer gelijk.

Hoe hoog is de inflatie?

Inflatie in een gezonde economie is doorgaans niet gigantisch hoog, een paar percentjes.

Dit is te verwachten, en toont aan dat de economie mooi groeit.

Maar zoals ik heb aangetoond in mijn artikel over compound interest, kunnen kleine percentjes op een lange periode zeer veel verschil maken.

En wat als de inflatie hoger wordt? Dan daalt de koopkracht van de bevolking veel sneller dan de economie stijgt, een zeer gevaarlijke situatie.

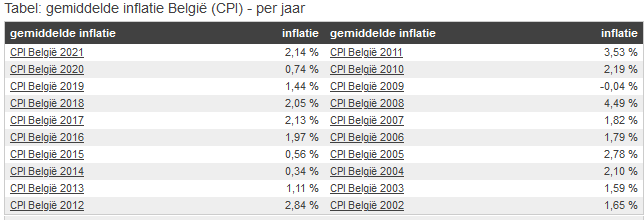

Op dit moment is de inflatie in België meer dan 8%, en de voorbije 20 jaar:

Gemiddeld rond de 2-3% dus.

Als je bedenkt dat dit in de jaren ’70 tot wel 15% was (!) valt het gemiddelde van de laatste paar decennia mee, maar in de laatste jaren is het echt de spuigaten aan het uitlopen, en inflatie is een gigantisch probleem.

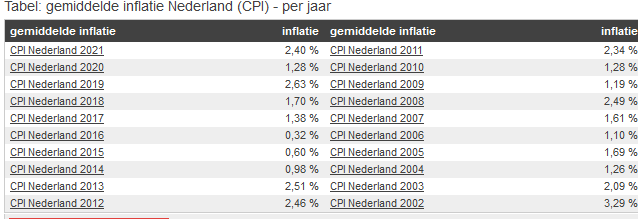

In Nederland is het nog erger, en ligt het nu rond de 9 tot 11%!

Historisch gezien:

De impact van inflatie

Inflatie heeft een grote impact op mensen die geld sparen.

Als je over een bepaalde som geld beschikt, zal die binnen tien jaar tijd veel minder koopkracht hebben.

In mijn artikels heb ik al meerdere keren aangegeven dat geld sparen op een bankrekening een erg slecht idee is.

Dat komt omdat de rente die je krijgt op een dergelijke rekening momenteel lager is dan de inflatie.

Jouw geld brengt dus niet genoeg op om niet aan koopkracht te verliezen.

Als je evenveel “reëel” geld wil behouden, moet je het beleggen en een rendement behalen dat MINSTENS het inflatiecijfer evenaart.

Inflatie heeft ook een invloed op vastgoed, waarover je hier meer kan lezen.

Bijvoorbeeld

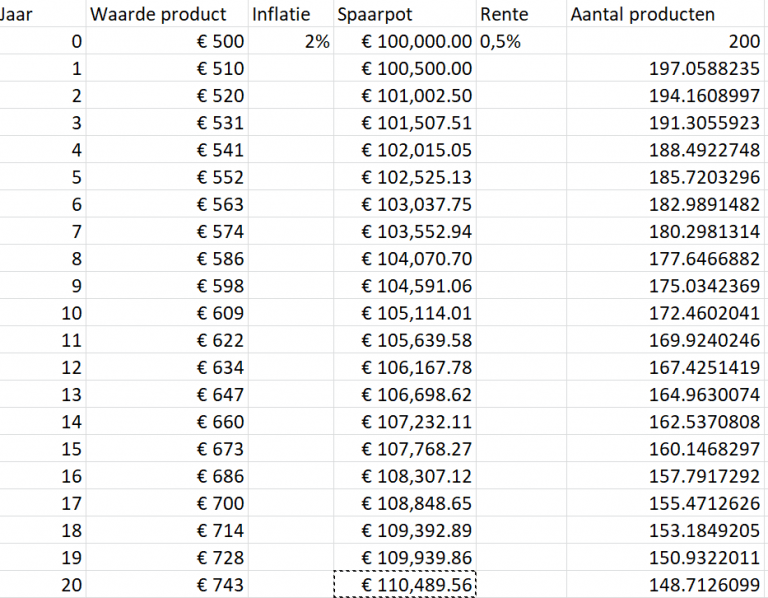

Laten we even kijken hoe het iemand zou vergaan die een spaarpot heeft van €100.000, met een rendement van 0,5% op zijn spaarrekening.

De inflatie is gemiddeld 2% en we veronderstellen een product van €500. In het begin kan deze persoon er dus 200 van kopen.

Na tien jaar tijd is je spaarboekje gegroeid tot € 105.114. Een erg slechte opbrengst, zelfs met rente op rente, maar beter dan niets.

De prijs van het product is gestegen tot €609, wat betekent dat je er dus nog maar 172 van kunt kopen, zelfs met je toegenomen geld.

Nog eens tien jaar later heb je € 110.489 op je rekening, maar kost het product €743, en kan je er nog maar 148 van kopen.

Op tien jaar tijd zal je geld dus 14% in koopkracht dalen, en op twintig jaar tijd zelfs met 26%.

Dat is de impact van inflatie.

Dat is waarom het zo belangrijk is om je geld te investeren en het niet gewoon te sparen.

Inflatie ontlopen

Indien je een rendement van 2% kan behalen op je geld, dan blijf je min of meer parallel met een inflatiecijfer van 2%.

Op het einde van de twintig jaar zal je geld immers gestegen zijn naar € 148.594, waarmee je exact 200 keer het voorwerp met de gestegen waarde van € 743 kan kopen.

Stel nu eens dat je je geld belegt in een indexfonds ETF met een rendement van 5%.

In 2020-2021 heb ik er meer dan 35% winst mee gemaakt, dus 5% is zonder problemen mogelijk.

Na 20 jaar tijd zal je geld, dankzij rente op rente, stijgen naar € 265.329. Hiermee kan je 357 keer het voorwerp van €743 kopen.

Door slim te beleggen en een bescheiden rendement te ontvangen heb je niet alleen de inflatie ontlopen, je hebt de koopkracht van je geld doen stijgen met 178%.

De impact van inflatie valt niet te onderschatten, maar als je een beetje slim belegt, moet je je hier geen zorgen over maken … tenzij de maatschappij in elkaar begint te storten en de inflatie hoger dan 10% wordt, uiteraard – zoals nu reeds het geval is in Nederland, en wellicht volgt België binnenkort.

Zowel door te investeren in vastgoed als te beleggen in aandelen/fondsen die dividenden uitkeren kan je in principe de inflatie ontlopen, maar je moet er wel zo snel mogelijk mee beginnen.

Indien je zelf wil beginnen beleggen in ETFs, kan je dat doen via de Nederlandse lagekostenbroker DEGIRO.

Ook cryptocurrency is een uitstekende manier om inflatie te ontlopen, want deze markt hangt niet vast aan de beurzen of een enkele economie. Zelf doe ik dat via Binance, Bitvavo en ProfitFarmers.

Tot slot: als je vastgoed wil aankopen in de Filipijnen, kan ik je hiermee helpen. Contacteer me via Facebook!