Voor- en nadelen van vastgoed

Laatste update: 27 maart 2022

Waarom zou je investeren in vastgoed?

Investeren in vastgoed is op zich een van de beste en meest betrouwbare investeringen die je kan doen, als je alle factoren bekijkt.

In deze post overloop ik kort de voor- en nadelen van investeren in vastgoed, zodat je kan beslissen of je moet investeren in vastgoed of niet!

Waarom investeren in vastgoed - voordelen

1. Passief inkomen van huur

Tot niemands verbazing hecht ik op deze blog veel waarde aan een passief inkomen vergaren. En als je een stuk vastgoed in eigendom hebt en dat verhuurt, heb je een mooie bron van passief geld ter beschikking.

Hoeveel je per maand kan verwachten te verdienen met je investering is gemakkelijk te berekenen met deze formule: Huurprijs – kosten – belastingen = netto winst.

Kosten zijn dingen zoals algemene onderhoudskosten van het gebouw, specifieke kosten als je meubilair en dergelijke moet vervangen, eventuele lening/hypotheek, verzekering, enzovoort.

Bijvoorbeeld:

- Je verhuurt een appartement dat je volledig bezit (geen lening) aan €1000 per maand.

- De algemene onderhoudskosten zijn €100 per maand, en in een jaar moet je ongeveer €1200 spenderen aan dingen vervangen in je appartement.

- De belastingen zijn irritant om te berekenen, dus louter demonstratief stel ik dat je per jaar €500 aan belastingen betaalt.

- Per jaar kan je je dus verwachten aan ongeveer: (€1000*12) – (€100*12) – €1200 – €500 = €9100.

€9100 per jaar, oftewel €758 per maand. Geen gigantisch bedrag, maar als bonus elke maand is dat zeker goed meegenomen en dekt ongetwijfeld een deel van je kosten.

Als je het slim speelt, investeer je die €700+ elke maand in andere delen vastgoed, ETFs, obligaties, of een ander activa dat je totale stroom van inkomen nog meer omhoog haalt.

2. Je investering stijgt in waarde

In tegenstelling tot andere dure aankopen zoals een auto, gaat vastgoed meestal omhoog qua waarde.

Dit is waarom investeren in vastgoed een van de meest betrouwbare opties is om je vermogen te vergroten.

Hoeveel (en of) je initiële investering zal opwaarderen hangt af van veel zaken, voornamelijk de locatie en hoe de markt het doet.

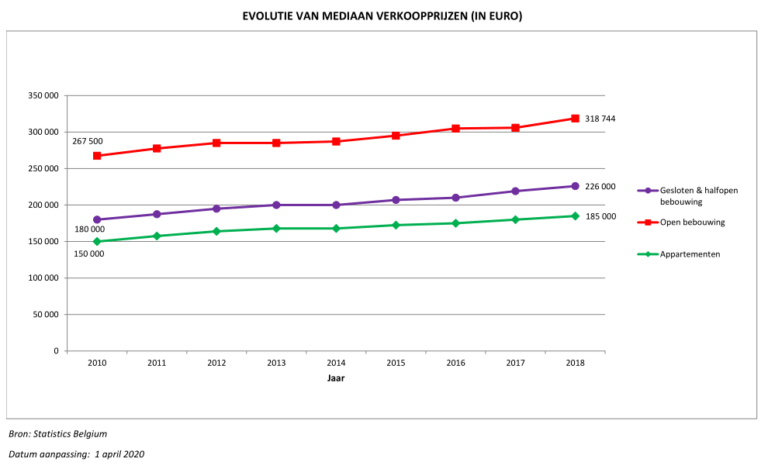

In Vlaanderen hebben we op tien jaar tijd een evolutie gezien in de mediaan verkoopprijzen van €150.000 naar €185.000 (+23%) voor appartementen, bij open bebouwingen van €267.500 naar €318.744 (+19%) en bij gesloten/halfopen bebouwingen van €180.000 naar €226.000 (+25%).

19 tot 25% toename in je investering is niet niets!

Als je belegt kan je uiteraard meer winst halen op 10 jaar tijd, maar je moet niet vergeten dat je bij de toename van waarde van vastgoed in die periode 10x de jaarlijkse huur moet optellen.

In Nederland hebben we vergelijkbare cijfers.

3. Je kan actief bijdragen aan de waarde

In tegenstelling tot andere vormen van een passief inkomen, waarbij je na je initiële moeite vaak aan de zijlijn staat en weinig tot geen invloed hebt op de uitkomst (zoals bij beleggen op de beurs), kan je bij vastgoed ook actief werken om je eigendom in waarde te laten stijgen.

Je kan door relatief kleine sommen te investeren in je vastgoed (denk aan betere isolatie, nieuwe verf, nieuw meubilair) de waarde enorm laten toenemen.

Zonnepanelen bijvoorbeeld worden deels gefinancierd door de overheid, en de gemiddelde waardevermeerdering van een huis met zonnepanelen loopt gelijk met de aanschafprijs van die panelen.

Met andere woorden: je kan de volledige aanschafprijs toevoegen aan de waarde van je huis, maar je hebt die aanschafprijs niet volledig zelf moeten betalen.

Als je handig bent en graag wat klust, kan actief werken aan je eigendom ook erg leuk zijn!

4. Het is een tastbaar, vast goed

In tegenstelling tot investeren in ongrijpbare – en voor sommige mensen onbegrijpelijke – zaken zoals aandelen, ETF’s of cryptocurrency, is vastgoed een zeer vaste en stabiele investering … letterlijk.

Een huisje of appartement aankopen geeft je een vast goed. Je kan ernaar wijzen en zeggen: dat is van mij.

Beurzen kunnen op en neer gaan en aandelen kunnen volledig geliquideerd worden (als het bedrijf failliet gaat), maar een stuk vastgoed heeft altijd iets van intrinsieke waarde.

Zelfs al valt de vastgoedmarkt in elkaar, mensen zullen altijd ergens moeten wonen.

En omdat de wereldbevolking gestaag toeneemt en urbaniseert, zal je bijna altijd wel iets kunnen aanvangen met je investering.

5. Het brengt je dichter bij financiële onafhankelijkheid

Financieel onafhankelijk worden gebeurt door een divers portfolio van inkomen genererende activa’s op te bouwen.

Vastgoed kan een belangrijk onderdeel van een dergelijk portfolio zijn.

Het is ook één van de snelste manieren waarop je een passief inkomen kan beginnen vergaren.

Zodra je de eigenaar bent en je een huurder hebt, verdien je geld.

Hoe sneller je passief inkomen begint op te bouwen, hoe sneller je financieel onafhankelijk zal zijn.

Waarom investeren in vastgoed - nadelen

1. Hoge instapkost

Vastgoed is relatief duur in België en Nederland. Tenzij je zomaar €200.000+ kan ophoesten, zal je moeten lenen bij een bank, en dan zit je vaak tientallen jaren vast aan een lening.

Uiteraard kan je je inkomen van huur gebruiken om die af te betalen, maar het blijft een feit dat je eigendom niet echt van jou is, tot je die lening hebt afbetaald.

Investeren in vastgoed in andere streken, zoals Zuidoost-Azië, kan je voor veel minder geld met een hoger rendement, en dus is het voor de beginnende investeerder een betere optie.

2. Weinig diversificatie

Een investering in vastgoed is vaak een goede zet, maar wegens de hoge instapkosten is het voor veel mensen vaak meer dan 80% van de totale waarde van hun portfolio.

Ik heb het al meermaals gezegd, en ik herhaal het nog een keer: diversificatie in markten en geografische regio’s is de beste manier om een zo veilig, betrouwbaar, en rotsvast investeringsportfolio te creëren (voor particuliere beleggers).

Als je te veel geld inzet op één ding, loop je het risico om alles te verliezen als er iets gebeurt met dat ene ding.

De markt ervan kan instorten, de locatie kan in waarde dalen, er kan iets onvoorziens gebeuren, …

Met investeren in vastgoed hecht je je aan de vastgoedmarkt.

Op lange termijn is dat normaal gezien een veilige ‘gok’, maar in 2008 is die markt ineen gestort, en veel mensen hebben er gigantisch veel geld door verloren.

Dit gebeurt niet vaak, maar is sowieso iets waar je rekening mee moet houden als je twijfelt of je moet investeren in vastgoed of niet.

3. Gekke huurders

Je passief inkomen met vastgoed hangt af van de huur die je huurders betalen.

Als je geluk hebt, heb je iemand die jarenlang correct op tijd betaalt. Als je pech hebt, heb je een eikel die je eigendom vernielt, geen huur betaalt en die je niet zomaar eruit kan gooien.

Ik heb de drie meest voorkomende situaties waarin je kan terecht komen als huurbaas besproken in Omgaan met lastige huurders.

Vrederechters weigeren immers vaak om iemand uit een huurwoning te zetten, en zoals gewoonlijk zijn dergelijke bureaucratische gevechten tijd- en geldrovend.

Nog een reden waarom ik niet in vastgoed in België/Nederland investeer!

4. Kans op negatief inkomen

Als alles goed gaat, is je vastgoed verhuren een uitstekende en betrouwbare bron van inkomen. De huur dekt meestal alle onkosten, en je maakt nettowinst.

Maar wat als je pand de helft van het jaar leegstaat? Dan heb je geen inkomen, maar moet je wel nog steeds de vaste kosten zoals verzekering en onderhoudskosten betalen.

De locatie van je pand doet veel, en als je in een populaire buurt verhuurt, heb je veel kans om 100% bezetting te hebben, maar er kunnen altijd situaties zoals Covid-19 voorvallen waarmee je inkomen volledig opdroogt!

5. Soms moet je er actief mee bezig zijn

Als je goede langetermijnhuurders hebt, is de tijd die je persoonlijk aan je pand moet besteden minimaal.

Af en toe eens iets vervangen of communiceren over bepaalde zaken met je huurders, en daar blijft het dan ook bij.

Maar als je voor korte termijn verhuurt (bijvoorbeeld via AirBnB), zal je hier veel mee bezig moeten zijn.

Je moet je pand reinigen na elke bezoeker, huurders zoeken, sleutels overhandigen, soms contracten opstellen, enzovoort.

Je kan veel van die dingen aan iemand anders overlaten, maar die zal je moeten betalen, en de kosten moet je aftrekken van je winst.

Investeren in vastgoed of niet? Conclusie

Investeren in vastgoed om hier (passief) geld mee te verdienen is vaak een goede beslissing, maar je moet rekening houden met veel factoren.

Voordelen:

- Passief inkomen van huur

- Je investering stijgt in waarde

- Je kan actief bijdragen aan de waarde van je vastgoed

- Het is een tastbaar, vast goed

- Het brengt je dichter bij financiële onafhankelijkheid

Nadelen:

- Hoge instapkost

- Weinig diversificatie

- Gekke huurders

- Kans op negatief inkomen

- Soms moet je er actief mee bezig zijn

Ondanks het feit dat er toch wat nadelen zijn, ben ik er nog steeds van overtuigd dat vastgoed een fantastische mogelijkheid is om financieel onafhankelijk mee te worden.

Dat gezegd zijnde zou ik je afraden om in België of Nederland te investeren, en in de plaats daarvan eens te kijken wat de wereld nog te bieden heeft: