Compound interest (rente op rente)

- Volledig geautomatiseerd investeren

- Lage drempel, al vanaf €1,-

- Veilig en gereguleerd in Nederland

Compound interest (rente op rente) is een enorm krachtig principe dat ervoor zorgt dat je met beleggen zeer welvarend kan worden.

Het is geen concept waarmee je kans loopt om snel rijk te worden, maar wel eentje waarbij je gegarandeerd rijk kan worden op lange termijn.

Wat is compound interest?

Compound interest is simpelweg het principe van rente verdienen op je rente.

In het Nederlands kan je compound interest vertalen als “samengestelde rente”.

Het concept berust op deze feiten:

- Elk jaar dat je belegt stijgt je investering met een bepaald percentage (de rente/het rendement). Enfin, dat is toch de bedoeling! Je kan altijd verlies maken, en ook dit kan steeds sneller gaan, maar hopelijk beleg je slim en maak je winst!

- Het volgende jaar zal de rente van de vorige jaren óók rente vergaren – mits er compound interest op toegepast wordt. Dat is niet altijd het geval.

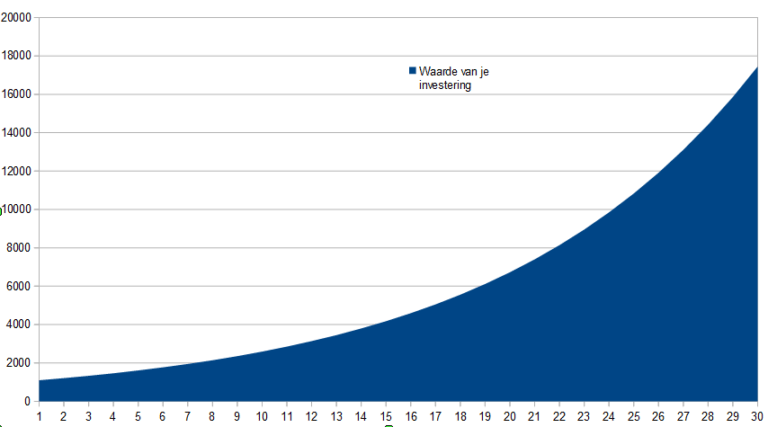

Even een kort voorbeeldje, met een initiële investering van €1000 en een jaarlijks rendement van 10%:

- Jaar 1: Je investering stijgt met 10%, je rendement is €100, dus de totale waarde van je investering op het einde van het jaar is €1100. Simpel en rechtlijning!

- Jaar 2: Je krijgt opnieuw 10% rendement, maar deze keer is het op je vermogen van €1100. Je rendement hierop is dus €110, wat de waarde van je investering op €1210 brengt. Je krijgt dus €10 meer gewoon omdat je ook rente op je rente hebt verdiend.

- Jaar 3: Het principe blijft gelden, en 10% rendement van je groter vermogen van €1210 is €121, wat betekent dat je kapitaal naar €1331 stijgt.

Enzovoort enzoverder, elk jaar erna zal je kapitaal sneller en sneller in waarde stijgen.

Met een dergelijk rendement van 10% zal je kapitaal verdubbelen op een vrij korte tijd.

Na tien jaar zou je €2594 hebben, na twintig jaar €6727, en na dertig jaar €17.449.

Je initiële investering is op dertig jaar tijd maal 17 gegaan.

Het lijkt niet erg indrukwekkend, op 30 jaar tijd heb je slechts €17.000 … maar niet vergeten dat dit met een bescheiden investering van €1000 was.

Stel je voor dat je €50.000 belegt en daar 30 jaar gewoon rente op rente op krijgt, dan heb je op het einde van die rit een mooie €850.000.

Dat is de kracht van rente op rente.

Je kan dit zelf berekenen via een Excel-document of via Airtable, maar er zijn ook gratis compound-interest-calculators online.

De regel van 72

Een vuistregel die je kan gebruiken om in te schatten hoe snel je geld zal groeien door het principe van compound interest is de regel van 72:

Deel 72 door je rentegetal en je krijgt het aantal jaren dat je nodig hebt om je geld te verdubbelen.

In het bovenstaande voorbeeld met 10% rente komt dat dus neer op: 72/10=7,2.

Na iets meer dan 7 jaar zal je €1000 ongeveer €2000 waard zijn.

Dit principe is de hoofdreden waarom je best zo vroeg mogelijk begint met investeren.

Hoe sneller je begint, hoe meer verdubbelingen je kan ervaren in je leven.

Als je begint te investeren op je 20ste en je hebt een verdubbelingscyclus van pakweg 10 jaar, zal je investering viermaal meer waard zijn op zestigste dan iemand die pas begint te investeren op zijn of haar 40ste:

- Op je twintigste investeer je €1000 en je doet er verder niets meer mee. Na 10 jaar, op je dertigste, heb je €2000. Op je veertigste €4000 en op je zestigste €16.000

- Iemand die pas begint op zijn veertigste zal zijn €1000 slechts tot €4000 kunnen groeien voor hij zestig is

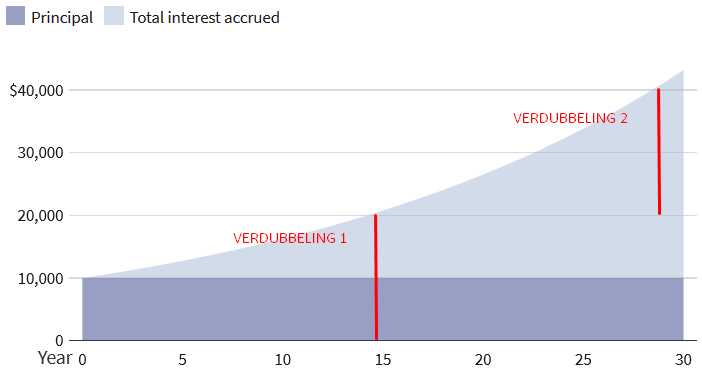

De onderstaande grafiek van Investopedia toont mooi de verdubbelingsperiodes aan.

We zien hier een initiële som van $10.000 met 5% rendement.

72 gedeeld door 5 is iets minder dan 15, dus op een periode van 30 jaar verwacht je 2 verdubbelingsperiodes.

Na 15 jaar is de $10.000 verdubbeld naar $20.000, om 15 jaar later nog eens te verdubbelen naar meer dan $40.000:

Nog kort twee dingen voordat we verder gaan.

Bij de bovenstaande voorbeelden:

- Gingen we om het eenvoudig te houden alleen uit van een eenmalige investering. Maar als je frequent extra geld stort, zelfs al zijn het kleine sommetjes, zal je nog veel meer rente op rente beginnen krijgen – afhankelijk van hoe vaak de compound interest zal worden berekend.

- Gebruikten we een jaar als de periode waarop de rente opnieuw bepaald wordt. Maar hoe frequenter je een dergelijke periode hebt, hoe meer rente je zal ontvangen op je rente. Als de rente dus dagelijks berekend wordt heb je voortdurend een compound interest effect. Dit kan het geval zijn bij bepaalde spaarrekeningen.

Simpele rente

Compound interest, oftwel rente op rente, staat tegenover simpele rente.

Bij simpele rente krijg je alleen rente op je initiële investering. De rente die je ontvangt blijft dus rechtlijnig hetzelfde, om het even hoelang je investeert.

Bij het bovenstaande voorbeeld zou jouw €1000 je elk jaar €100 opleveren, indien er simpele rente is.

Op 30 jaar tijd kan je je initiële som groeien tot €4000 (€1000 + (30*€100)).

Ook niet slecht op zich, maar vergeleken met de maal 17 die rente op rente je kan opleveren, is het ronduit laag.

Obligaties volgen meestal het principe van simpele rente.

Je krijgt tijdens de looptijd van de obligatie elk jaar een coupon die gebaseerd is op je principiële som.

Hierdoor zijn obligaties een veilige investering: je weet wat je zal verdienen elk jaar, en na de looptijd krijg je je initiële investering terug.

De vuistregel “Hoe meer risico, hoe meer rendement”, geldt vaak ook omgekeerd: “Hoe minder risico, hoe minder rendement”.

Voorbeelden van rente op rente

Compound interest op een spaarrekening

Dit is de meest voorkomende vorm van rente op rente, en de meeste mensen hebben hier ervaring mee.

Op je spaarboekje krijg je een bepaald percentage basisrente.

Dat wordt meestal berekend op dagbasis en wordt eenmaal per jaar uitbetaald.

Met andere woorden: compound interest komt meerdere malen aan bod, wat in theorie zeer aantrekkelijk is.

Buiten de basisrente heb je ook nog vaak een getrouwheidspremie, waarbij je extra geld krijgt als je je geld niet aanraakt voor een bepaalde periode.

Maar … zoals ik al in meerdere artikelen heb aangegeven, is de rente bij banken tegenwoordig enorm laag (<1%) en kan je hiermee zelfs de inflatie niet ontlopen.

Inflatie is echt een serieus probleem op lange termijn.

Veel mensen zijn zich hier niet van bewust, en denken dat geld sparen op lange termijn nog steeds een goed idee is.

Als je je geld gewoon op een spaarboekje zet, verliest het elk jaar in waarde, en zelfs met compound interest zal het erg lang duren voordat je effectief winst maakt.

Ter illustratie: als je €1000 op je spaarboekje hebt staan en je verdient 0,50% rente (wat tegenwoordig zelfs aan de hogere kant ligt) dan heb je na dertig jaar €1161.

De verdubbelingsperiode is 144 jaar.

Vermijden die handel, zo ga je niet snel rijk worden!

Compound interest op de beurs

Compound interest via beleggen op de beurs werkt iets anders dan het standaard model van rente op rente zoals op een spaarboekje.

Op de beurs maak je gemiddeld 8% winst per jaar (het is iets meer, maar laten we dit als basis nemen), maar dat is niet hetzelfde als rente.

Rente is immers iets dat je effectief ontvangt, maar de winst op de beurs drukt zich deels uit in aandelen die meer waard zijn na verloop van tijd.

Dividenden buiten beschouwing gelaten (zie volgende sectie), ontvang je geen periodiek geld voor je beleggingen op de beurs.

De waarde van compound interest op de beurs uit zich dus deels in de totale waarde van je aandelen over een lange periode.

Kort geschetst:

- Je koopt een paar aandelen die in je eerste jaar 100% van hun waarde waard zijn.

- In hun tweede jaar zijn ze 108% waard

- In hun derde jaar stijgen ze nog eens 8%, dus zijn ze (108+8,64=) 116,64% waard.

- In het vierde jaar zijn ze (116,64+9,33=) 125,97% waard

- Na tien jaar zijn je aandelen 200% van hun originele waarde waard, na twintig jaar meer dan 400%, en na dertig jaar meer dan 900%.

Al bij al een erg interessante vorm van beleggen, zeker als je bedenkt dat de volgende sectie hier nog bovenop komt:

Compound interest met dividenden

Een dividend is een bepaalde som geld die je krijgt per aandeel dat je bezit van een dividend-uitreikend-bedrijf.

Ik heb dit in meer detail besproken in Passief geld verdienen met dividenden, dus lees dit zeker als je hier interesse in hebt.

Het principe van rente op rente met betrekking tot dividenden komt neer op de uitbetalingen van je dividenden terug investeren om meer aandelen te kopen die je dividenden uitkeren.

Na verloop van tijd zal je meer aandelen kunnen kopen met je inkomen van de dividenden dan met je maandelijkse investeringen in de aandelen.

Het onderstaande voorbeeld gebruikt effectieve cijfers van een bestaande ETF om aan te tonen hoe compound interest met dividenden werkt en hoe sterk dit principe is.

Zeker als je bedenkt dat je het moet combineren met de compound interest-groei van de ETF zelf, zoals besproken in de vorige sectie.

Premisse

Voor dit voorbeeld neem ik een ETF die (toen ik het artikel oorspronkelijk schreef) €20 kostte met een dividend van €0,84 per jaar: iShares Euro Dividend UCITS (IE00B0M62S72).

Ik koop die ETF tweemaal per maand aan, voor een totale inleg van €40 per maand en €480 per jaar (€20*2*12).

Het geld dat ik verdien met de dividenden ervan herinvesteer ik in de ETF.

Resultaat

- Na tien jaar zou mijn eigen inleg €4800 zijn (€20*2*12*10).

Dankzij de extra dividenden die ik kon aankopen, zijn mijn aandelen in die ETF €5817 waard (eigen inleg + waarde van de extra aandelen aangekocht met de verdiende dividenden) en heb ik dus €1017 winst (de verwachte stijging per jaar van de waarde van de ETF niet meegerekend).

Ik verdien op dat moment ongeveer €244 per jaar met mijn dividenden. Nog niet meteen indrukwekkend.

- Na twintig jaar is mijn eigen inleg €9600, zijn de aandelen €14.594 waard en heb ik €4994 winst.

Ik verdien ongeveer €613 per jaar met mijn dividenden.

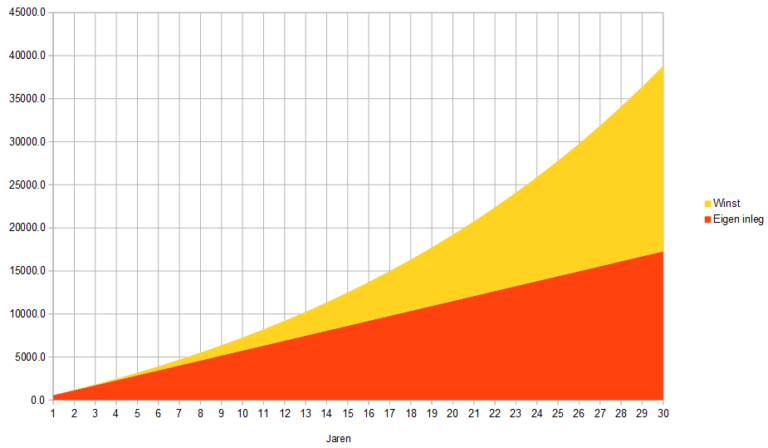

- Na dertig jaar is de totale eigen inleg €14.400, maar zijn de aandelen €27.838 waard en is mijn winst €13.438.

Ik verdien €1169 per jaar met mijn dividenden.

De totale waarde van mijn investering in die ETF is bijna dubbel dat van mijn eigen inleg.

De winst die ik heb gemaakt door simpelweg €40 per maand te investeren is meer dan dertienduizend euro.

Elk jaar krijg ik €1169, enkel en alleen omdat ik die ETF bezit.

En hierna wordt het steeds hoger en hoger en hoger.

Dertig jaar kan lang lijken, maar je kan natuurlijk niet verwachten dat je met €40 per maand te investeren op een paar jaar tijd rijk zal worden.

En als je vroeg genoeg begint, is dertig jaar investeren zeer doenbaar.

Zelfs veertig tot vijftig jaar is geen probleem, indien je meteen begint met beleggen zodra je begint te werken.

Wist je bijvoorbeeld dat Warren Buffett, een van de rijkse mensen ter wereld, 90% van zijn fortuin slechts in de laatste paar jaren van zijn leven heeft verdiend, wegens het concept van compound interest dat na vele decennia van investering zodanig krachtig werd dat het zijn miljarden begon te vermenigvuldigen?

Zelfs met een matige maandelijkse investering kan iedereen welvarend worden, als je het maar lang genoeg en consistent blijft doen.

Escalatie

Stel nu dat je €80 per maand investeert, het dubbele van hierboven.

Nog steeds vrij laag, en doenbaar voor de meeste mensen.

- Na tien jaar heb je een winst van €2033, na twintig jaar €9987 en na dertig jaar €26.876.

Let op, dit is WINST, dus je aandelen zijn in totaal €55.676 waard!

Laten we nu eens een maandelijkse investering van €200 veronderstellen. Je koopt dus 10 keer die ETF per maand aan.

Kan je al wat raden hoe warm je spaarpotje zal zijn na een paar decennia?

- Na dertig jaar is je eigen inleg €72.000 (200*12*30) en zijn je investeringen €139.190 waard, wat neerkomt op meer dan €67.000 winst en een jaarlijkse dividendenuitkering van net geen €6000.

Dat kan al tellen!

Rentenieren

Om dit verder te illustreren, laten we even kijken hoeveel je maandelijks moet investeren om na dertig jaar te kunnen rentenieren met pakweg €2000 per maand te verdienen met dividenden (€24.000 per jaar).

Als je dertig jaar lang elke maand €800 opzij zet, heb je iets meer dan €280.000 ingelegd, maar zijn je aandelen meer dan een half miljoen euro waard, en heb je dus een winst van meer dan €260.000.

En je verdient passief elke maand €1949.

Als je miljonair wil zijn met beleggen in deze ETF, kan je dat bereiken door elke maand €1400 erin te investeren.

Na dertig jaar zijn je beleggingen dan net geen miljoen euro waard, heb je een winst van bijna een half miljoen, en krijg je maandelijks meer dan €3400 van je dividenden om van te leven.

Dit alles veronderstelt dat de waarde van de ETF niet zal stijgen gedurende die dertig jaar (dat doet ze historisch gezien wel), en dat het dividend hetzelfde blijft (dit zal wellicht ook stijgen).

Compound interest (rente op rente) samenvatting

Compound interest is het enorm krachtige financiële principe van rente verdienen op je rente.

Je investering groeit om de zoveel jaar exponentieel omdat je elk jaar meer en meer rente begint te verdienen.

Op korte termijn is dit verwaarloosbaar, maar als je een paar decennia lang investeert, kan je gemakkelijk je geld meerdere keren zien verdubbelen.

Zoals ik heb aangetoond moet je geen massale bedragen opzij zetten om te investeren.

Zelfs een schamele €40 per maand levert je na dertig jaar meer dan dertienduizend euro winst op.

Je aandelen zijn op dat moment dan meer dan 27.000 euro waard … indien ze gelijk zouden blijven in waarde, wat niet het geval is.

De markt stijgt gemiddeld met 8 tot 10% per jaar in waarde, wat op dertig jaar overeenkomt met min of meer een vernegenvoudiging van de waarde.

Let op, voor zover ik weet zijn de cijfers die ik heb voorgelegd correct, maar het kan altijd voorvallen dat ik een fout heb gemaakt ergens in mijn Excel-document.

Zie deze dus niet als de absolute waarheid, maar meer als een illustratie van het concept, want daar kan ik wel met 100% zekerheid over zeggen dat het correct is.

De les hier is: begin zo snel mogelijk met beleggen.

- Elk jaar dat je wacht is verloren en zal je nooit meer terug zien.

- Elk jaar dat je investeert, zorgt ervoor dat je sneller kan rentenieren en van je investeringen zal kunnen leven.

Compound interest + tijd = rijkdom en financiële onafhankelijkheid.