Top fouten bij beleggen

Beleggen is een uitstekende manier om een passief inkomen te verdienen en je vermogen sterk te laten groeien.

Je kan in heel wat verschillende zaken beleggen, denk aan aandelen, indexfondsen, ETFs, vastgoed, cryptocurrency, goud, noem maar op.

Voor beginners is het niet altijd makkelijk om te weten waar en hoe te beginnen, en hierdoor worden er heel wat fouten bij beleggen gemaakt.

In dit artikel overloop ik de grootste fouten van investeren, zowel bij beginners als bij de meer gevorderde beleggers.

Fouten maken bij beleggen kan immers iedereen overkomen!

Actief beleggen

Laten we beginnen met wellicht de meest voorkomende fout bij zowel amateur- als professionele beleggers: ze beleggen actief, in de plaats van passief.

Met actief beleggen bedoel ik dan voornamelijk beleggingsinstrumenten zoals aandelen, valuta, cryptocurrency of goud aankopen, en die op korte termijn terug te proberen verkopen voor winst.

Day-trading, met andere woorden.

Zoals John Bogle in zijn fenomenaal gedetailleerd “Little Book of Common Sense Investing” duidelijk heeft aangetoond, gaat een dergelijke aanpak in de meeste gevallen nooit goed.

Passief beleggen in indexfondsen geeft in 99% van de gevallen een veel beter resultaat, en dan al zeker voor amateurbeleggers.

Hier komt ook nog eens bij dat actief beleggen heel veel tijd in beslag neemt.

Je zal onderzoek moeten doen door analyses uit te voeren, en zeer frequent actie moeten ondernemen.

Actief beleggen is, an sich, niets meer of minder dan gokken.

Niemand kan de toekomst voorspellen, dus als jij denkt dat een bepaald aandeel (of cryptomunt, of valuta, enzovoort) morgen meer zal waard zijn dan vandaag, heb je 50% kans dat je gelijk hebt en winst maakt.

Maar je hebt ook 50% kans dat je fout bent.

En door de kleine kosten die je meestal moet betalen bij elke transactie, kan je zien dat je op termijn met dergelijke kans altijd verlies maakt.

Je probeert de markt te verslaan, en dan gaat bijna nooit goed.

Een veel betere aanpak is gewoon het rendement van de markt te evenaren, door middel van een indexfonds of ETF.

Natuurlijk zijn er uitzonderingen op wat ik net heb verteld.

Zo kan je bijvoorbeeld aandelen kopen van een bedrijf dat net op de beurs komt, zogenaamde IPO aandelen.

Deze stijgen in hun eerste drie maanden gemiddeld met meer dan 50% in waarde, en kunnen dus als een goede kortetermijnsinvestering worden gezien – mits je goed onderzoek doet.

Je kan hiervoor terecht bij Freedom24.

Een andere optie is aan crypto trading met Profitfarmers doen, waarbij je gebruikmaakt van een semi-automatische crypto trading bot om af en toe eens een crypto trade te maken aan de hand van signalen.

Alles inzetten op 1 vorm van beleggen

Als je al je geld belegt in een bepaald beleggingsinstrument, loop je heel wat risico.

Zodra er iets gebeurt met de sector of de vorm van beleggen waar je geld in zit, verlies je alles.

Als je alles in aandelen van Amazon steekt, ben je 100% afhankelijk van hoe dat bedrijf het doet.

En ja, historisch gezien zou dat een goede zet zijn, want het bedrijf wordt steeds meer waard, maar … voor hetzelfde geld stort het volgende week in elkaar en verklaren ze zich bankroet.

De kans is klein, maar bestaand, en dergelijke scenario’s zijn al voorgevallen, en zullen dat zeker nog doen.

Hetzelfde geldt met alles in cryptocurrency steken, of alles in vastgoed, of wat dan ook.

Je bent afhankelijk van 1 iets, en dus stel je jezelf open voor risico en verlies.

Wat is dan de oplossing? Makkelijk: diversificatie.

Beleg je geld in meerdere zaken, afhankelijk van jouw risicotolerantie en beleggingsdoelen.

Je kan bijvoorbeeld een agressieve aanpak nemen en 50% van je geld in cryptocurrency steken, 30% in aandelen, en 20% in vastgoed.

Dat is niet super veilig, in mijn mening, maar wel een heel pak beter dan 100% in crypto en niets in de andere vormen.

Een bekend en redelijk veilige verdeling van een portfolio is 25% in goud, 25% in aandelen (via indexfondsen), 25% in obligaties (langetermijn van een overheid) en 25% in cash.

Zo dek je de meeste economische rampen, en kan je in bijna alle situaties winst maken.

Professionele beleggers zoals Warren Buffett noemen diversificatie iets voor idioten, en dat klopt min of meer.

Amateurbeleggers (of “idioten”, zoals hij het zegt) beschikken niet over de tijd, kennis, financiële buffer en legioenen van professionele hulp om uitgebreide marktanalyses uit te voeren om het meest winstgevende bedrijf dit jaar te vinden en daar dan alles in te beleggen.

Als je gestaag geld wil verdienen met zo weinig mogelijk risico, is diversificatie een absolute vereiste.

Persoonlijk beleg ik op de beurs (via ETFs), vastgoed (zowel fysiek vastgoed als REITs), cryptocurrency (via Binance en Bitvavo) en cash (buitenlandse munteenheden).

Obligaties is ook iets dat ik aan het overwegen ben, maar in België en Nederland zijn die echt niets meer waard, dus dat is gewoon geld verliezen.

Alleen in eigen land beleggen

Om meteen verder te gaan op het punt van niet alleen in België en Nederland te investeren: de wereld is een grote plek, en als je alleen in eigen land belegt loop je niet alleen veel meer risico, maar laat je ook veel kansen liggen.

Het grootste aspect hier is investeren in de beurs.

Je kan alleen in Nederlandse of Belgische bedrijven investeren, maar die maken doorgaans minder winst dan grote internationale corporaties.

Én je beperkt je tot een redelijk beperkte regio, waardoor je beleggingen risico lopen door onzin van de overheid, zoals bijvoorbeeld nieuwe wetten en restricties.

Beleg dus in beurzen over de hele wereld.

Ik beleg in ETFs die de eurozone omvatten, maar ook de Amerikaanse S&P500, Latijns-Amerika, en Azië.

En ook internationale ETFs, met landen uit de hele wereld.

Zo ben ik niet afhankelijk van de overheid van een beperkte zone, en als de bedrijven in die zone het slechter doen, heeft dat weinig invloed op mijn algemene portfolio.

Obligaties is nog zo’n beleggingsinstrument waarbij je jezelf in de voet schiet door alleen in eigen land te blijven.

In België zijn obligaties met meer dan 1% rente zeldzaam, en in Nederland worden er zelfs uitgegeven met negatieve rente.

Ja, je moet de overheid betalen om aan hen geld te lenen. Waanzin!

Kijk je even buiten je eigen landsgrenzen, kan je al snel landen vinden met obligaties die 5 tot 10% opbrengen.

En tot slot: vastgoed.

Ik beleg niet in vastgoed in België en Nederland omdat het te duur is, het rendement te laag is, de belastingen en belachelijke wetten veel te streng en alomvattend zijn, en omdat het Westen in verval is.

Op deze site heb ik een serie “Vastgoed doorheen de Wereld”, waarin ik het beste land om te investeren in vastgoed probeer te vinden, over de hele wereld.

Zo heb ik reeds de volgende zones bekeken:

- Zuidoost Azië

- Centraal Azië

- Azië

- Latijns Amerika

- Afrika

- Amerika

- Oost Europa

- West Europa

- Canada, Nieuw-Zeeland en Australië

- Midden-Oosten

Persoonlijk beleg ik ook in vastgoed in de Filipijnen, omdat het daar erg goedkoop is en het rendement veel hoger ligt.

Andere Aziatische en Latijns-Amerikaanse landen zullen in de toekomst volgen.

Wil je zelf ook vastgoed aankopen in de Filipijnen, contacteer me dan via Facebook en ik help je verder.

Je geld door iemand anders laten beheren

Omdat amateurbeleggers vaak niet weten waar en hoe te beginnen met beleggen, denken ze dat het beter is om het gewoon uit handen te geven en iemand anders in te schakelen om hun vermogen te beheren.

Ik bedoel hier dan voornamelijk een bank mee, of andere “onafhankelijke” financiële experten.

In principe klinkt dit een redelijk goed idee.

Je laat het aan de “professionelen” over, want die weten waar ze mee bezig zijn … en dus kan je met een gerust hart meer geld verdienen.

Klinkt leuk in theorie, maar in de praktijk is het heel wat anders.

Ten eerste zijn de zogenaamde “professionelen” ook maar mensen, die fouten maken.

Fouten met jouw geld.

Als je jouw geld aan iemand anders geeft, zal die ermee aan de slag gaan om een zo hoog mogelijk rendement te proberen behalen.

Actief beleggen, met andere woorden.

En zoals je reeds hebt kunnen lezen, is dit een grote fout. De kans dat ze effectief een hoger rendement halen dan passief beleggen is zeer klein.

En … jij betaalt hen hiervoor.

Dit is doorgaans “slechts” een paar percentjes. Je kan denken dat 1,5% van de eventuele winst afstaan aan een professionele financiële dienst geen probleem is.

Maar op lange termijn kan dit echt om heel veel geld gaan.

Laten we eens een voorbeeld nemen.

Je belegt €100.000 bij een bank, die er 30 jaar lang mee aan de slag gaat. Omdat ze het rendement van de markt bijna nooit kunnen evenaren, laten we stellen dat ze 5% winst maken per jaar.

Niet slecht! (Via zelf passief beleggen in ETFs kan je 8 tot 10% halen, maar dat nu even terzijde.)

Ah, maar hier moet je wel nog de 1,5% kosten van aftrekken. Dat betekent dat je nog maar 3,5% rendement maakt.

- €100.000 investeren aan 5% rendement per jaar geeft je na 30 jaar €432.194

- €100.000 investeren aan 3,5% rendement per jaar geeft je na 30 jaar €280.679

Die 1,5% kosten zijn op 30 jaar tijd maar liefst €151.515 waard, anderhalf keer je initiële investering.

Met andere woorden, je betaalt de bank of andere broker elk jaar meer dan €5000 om je een inferieur resultaat op te leveren.

Jij neemt 100% van het risico, en krijgt op het einde maar 60-70% van de mogelijke winst.

Je kan nu denken dat dit het waard is, want je weet echt niet waar te beginnen, en dit hele “beleggen” lijkt zo ingewikkeld.

Jaren geleden zou ik je gelijk hebben gegeven, maar vandaag de dag echt niet meer.

Er zijn duizenden boeken, blogs en cursussen die je in een mum van tijd de basis van beleggen kunnen uitleggen.

Zelf heb ik een bescheiden aantal artikels hierover geschreven.

Ik heb alles zelf moeten leren, want ik wist echt van niets voordat ik eraan begon.

Maar als ik het kan, kan jij het ook.

Bekijk deze korte gidsen, en zo kan je zelf ook beginnen beleggen, zonder te moeten vertrouwen op banken of andere financiële “experts”:

Kortetermijndenken

Tot slot komen we bij één van de grootste fouten die mensen maken bij beleggen: ze denken veel te veel op korte termijn.

Dit uit zich vooral in emotioneel beleggen (in tegenstelling tot rationeel beleggen).

Ze beleggen dan eens, en vanaf de markt een beetje in elkaar stort en hun geld in waarde verliest, slaan ze in paniek en verkopen ze snel-snel, om meer verlies te vermijden.

Maar … de markt zal zich uiteindelijk herstellen. En als je dan opnieuw wil instappen, is dat aan een hogere prijs.

Zo maak je verlies.

Om succesvol te beleggen, moet je het verloop van weken en maanden volledig negeren, en beginnen denken in jaren en decennia.

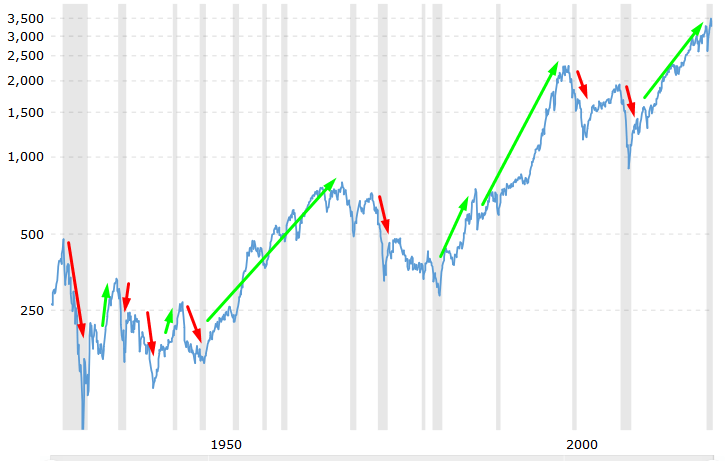

Bekijk even deze grafiek:

Hier zie je het verloop van de Amerikaanse beurs.

Vol pieken en dalen, vol momenten waarop je investering op korte termijn veel in waarde verliest.

Maar … op lange termijn? De markt stijgt historisch gezien altijd in waarde.

Hoe langer je belegt, hoe meer kans je hebt op winst, en hoe lager je risico wordt.

Van het ene jaar op het andere heb je 50% kans op winst of verlies.

Als je kijkt op 10 jaar tijd, gaat dat al naar 20-30% kans op verlies, 70-80% kans op winst.

En op 30 jaar of meer? Meer dan 95% kans op winst.

Grootste fouten van beleggen samenvatting

Kortom, beleggen is niet ingewikkeld.

Iedereen kan hiermee beginnen en iedereen kan er winst mee maken.

Hou gewoon het volgende principe in gedachten:

Beleg zelf op lange termijn in een divers portfolio.

Dit principe omvat de volgende zaken:

- Diversifieer je investeringen, zowel qua beleggingsintrumenten (ETFs, vastgoed, crypto, goud, …) als in sectoren en geografische locaties

- Beleg zelf, doe dit niet via een bank of een andere actieve financiële beheerder. Je kan gewoon bij een online broker zoals DEGIRO gaan en daar wat ETFs aankopen

- Denk op lange termijn, in decennia in plaats van maanden

Als je dit principe toepast en de top 5 fouten bij beleggen kan vermijden, heb je bijna gegarandeerd kans op een winstgevend financieel leven.