Je Financiële Balans is alles

Laatste update: 27 maart 2022

Wat ik vandaag met je ga delen is wellicht een van de meest belangrijke lessen die ik je kan geven.

Toen ik het volgende concept volledig begreep, was mijn kijk op de financiële wereld volledig veranderd.

Deze ideeën liggen aan de basis van Passief Inkomen en de filosofie erachter.

Ik heb het over je Financiële Balans.

Wat is dit, waarom is dit zo belangrijk en hoe verschilt dit voor arme en rijke personen?

Let op: ik ben geen financieel adviseur en ik kan dus geen bindend financieel advies geven. Bij beleggen komt altijd een zeker risico kijken, dus investeer alleen geld dat je kan missen.

Wat is een Financiële Balans?

Simpel gezegd is een Financiële Balans een overzicht van de Inkomsten, Uitgaven, Activa en Passiva.

Waar je je aandacht en geld spendeert en hoe dit geld doorheen je Balans stroomt is enorm belangrijk.

Dit bepaalt of je rijk of arm zal worden, financiële onafhankelijkheid kan omarmen of voortdurend financieel onderworpen zal blijven aan anderen.

Ik ga je uitleggen hoe geld doorheen die 4 sectoren beweegt, en hoe je dit voor jezelf kan optimaliseren om rijk te worden.

Zo ziet een standaard Financiële Balans er uit:

Inkomen: Spreekt voor zich, hier komt alles dat je geld oplevert, zoals het salaris van een job of de rente die je krijgt van een belegging.

Uitgaven: Hier komt alles waaraan je geld spendeert.

Activa: Dit zijn zaken die je geld opbrengen, zoals vastgoed, auteursrechten, eigen zaak, dividenden, enzovoort. Activa leveren je inkomen op.

Passiva: Hier komen zaken die je geld kosten, zoals een hypotheek, kredietkaart, allerlei leningen, … Passiva zijn uitgaven.

Verschil Financiële Balans rijk - arm

Het bovenstaande klinkt allemaal erg simpel, niet? En de basis van een Financiële Balans is voor iedereen hetzelfde, van de armste man tot de rijkste vrouw.

Waar de verschillen vooral liggen is in hoe het geld stroomt voor de arme, midden- en rijke klasse.

Om het simpel te houden ga ik de overduidelijke uitgaven zoals water en voedsel en dergelijke niet altijd vermelden, maar uiteraard zijn dat uitgaven voor IEDEREEN.

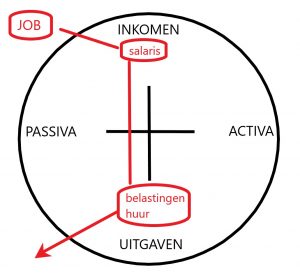

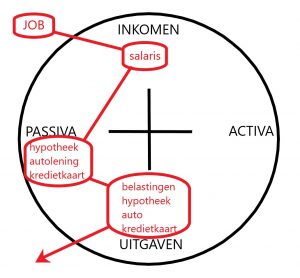

1. Financiële Balans arme mensen

Het beginpunt van de geldstroom hier is een job (of een werkloosheidsuitkering).

Die job zorgt voor een salaris in je Inkomen, en dat geld gaat meteen naar Uitgaven, zoals belastingen en huur.

Activa en Passiva komen zelden aan bod bij arme mensen.

Merk op dat er hier geen enkel verschil wordt gemaakt tussen zij die €1000 en zij die €5000 per maand verdienen. Getallen doen er niet toe, het is het principe van de balans dat telt.

Het geld stroomt van je Inkomen naar je Uitgaven en daar blijft het bij.

Je bent arm als je inkomen je uitgaven net (of net niet) dekt, en je niets overhoudt voor je Activa of Passiva.

2. Financiële Balans middenklasse

Als we naar de middenklasse kijken is er een verschil.

Het geld begint ook bij een job en via een salaris zijn er inkomsten. Die gaan eerst naar de Passiva, afbetalingen voor hypotheek, kredietkaarten, autoleningen, en dergelijke.

Dat worden dan concrete uitgaven, en zo gaat het geld naar buiten.

Het is iets meer ingewikkeld dan bij arme mensen, maar het principe blijft hetzelfde: je moet actief geld blijven verdienen om het geld te laten stromen, anders kom je al snel in de problemen.

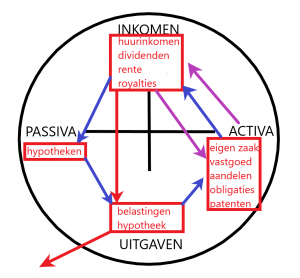

3. Financiële Balans rijke mensen

Bij de Financiële Balans van rijke mensen zien we meteen een heel ander beeld.

Het eerste dat we zien is dat het geld niet binnenkomt via een job.

De oorsprong van het geld hier ligt in de Activa, zoals

- Vastgoed (huurinkomsten)

- Aandelen (dividenden)

- Obligaties (rente)

- Patenten/intellectuele eigendom/auteursrechten (zoals bijvoorbeeld van een eBook)

- Een eigen zaak die je niet actief hoeft te beheren (salaris/aandelen in je bedrijf die dividenden opleveren)

Oké, hier is al heel wat meer te zien.

Het geld komt binnen via de Activa en zorgt voor een gevarieerd Inkomen. Dat Inkomen betaalt voor de Uitgaven en de Passiva.

De Passiva “hypotheek” stroomt terug naar de Activa, want het levert je een nieuw deel vastgoed op, dat op zijn beurt meer Inkomen produceert.

Het Inkomen stroomt ook terug naar de Activa, want bijna al het geld wordt aangewend om meer Activa aan te kopen.

En hoe meer Activa je hebt, hoe meer Inkomen je verdient, hoe meer Activa je kan kopen, enzovoort enzoverder.

Dit is hoe je rijk kan worden, en hoe de rijken rijker worden, door al je aandacht en geld in je Activa’s te steken.

Andere factoren Financiële Balans

Bij deze voorstelling zijn er een aantal dingen die ik niet heb vermeld, maar die wel belangrijk zijn, en waar je ongetwijfeld vragen over kan hebben.

1. Sparen

Waar past geld sparen in dit plaatje? Dat is immers waar veel mensen hun geld steken en houden.

In theorie is gespaard geld op de bank een Activa, want je verdient hier rente mee.

In de praktijk is dat echter verwaarloosbaar, want in de meeste Europese landen heb je geluk als je 1% rente krijgt op je spaarboekje.

Soms is het zelfs negatieve rente!

Dat is bijlange niet genoeg om de inflatie te ontlopen.

Sparen is dus, met het oog op je kapitaal te vergroten (of zelfs behouden!) geen goed idee meer.

Sterker zelfs, het is een zeer dom idee. Investeer het in de plaats daarvan in Activa.

Uiteraard ben ik wel voorstander van een som cash geld ergens veilig te bewaren, genoeg om een paar maanden mee te overleven, maar dat hoort niet in je Balans thuis.

Dat is een noodfonds, en dient alleen als reserve, een back-up, voor noodgevallen.

2. Cryptocurrency

Stel je de vraag: brengt crypto geld in je portefeuille? Voor mij wel, want ik doe aan copytrading en ik heb hier een degelijk redement op.

In mijn geval is het dus voornamelijk een Activa.

Als je de hele dag door crypto koopt en verkoopt (met winst), is dat een job en komt dat bij Inkomen.

Een passieve investering in cryptomunten via bijvoorbeeld Binance kan ook als een Activa gelden, als je er bijvoorbeeld geld mee verdient via staking.

3. Je eigen huis

Veel mensen denken dat hun huis een Activa is. Het telt immers voor hun netto vermogen, toch? Maar stel je opnieuw de vraag: brengt jouw huis je geld op, of neemt het geld uit je portefeuille?

Tenzij je kamers in je huis verhuurt en hiermee de kosten dekt, is je huis een Passiva.

Het kost je geld in de vorm van belastingen, vaste lasten, enzovoort.

Ik heb dit in meer detail besproken in Huis kopen of huren?.

4. Kinderen

Kinderen zijn een apart geval. Uiteraard kan je levende personen niet gelijk stellen aan aan spaarrekening of dividenden of iets dergelijks, maar het blijft wel een feit dat kinderen je zeer veel geld kosten.

Ze halen geld uit je portefeuille en hierdoor kan je ze indelen bij de Passiva, want ze zorgen decennialang voor Uitgaven, en in de meeste gevallen brengen ze nooit iets op.

Dit is ongetwijfeld geen nieuws voor je, maar mijn punt hier komt neer op: als je kinderen wil, hou er dan rekening mee dat deze een gigantische kostenpost worden op je Financiële Balans.

Het is beter om te wachten tot je voldoende Inkomen hebt uit Activa voor je aan kinderen begint.

Uiteindelijke verdeling van de Financiële Balans arm/rijk

Na een paar decennia een bepaalde geldstroom door je Balans te hebben laten gaan, zal het evenwicht tussen de kwadranten er nogal anders uitzien.

Dit is hoe de Financiële Balans van een arme persoon er doorgaans uitziet na een tijdje:

- De Activa en Passiva zijn onbestaand. De uitgaven blijven hetzelfde (wellicht zijn die zelfs gegroeid), en de inkomsten zijn gekrompen, relatief gezien.

- Zelfs indien men meerdere keren een loonsverhoging heeft gekregen, is dat in veel gevallen niet voldoende om de inflatie en de groeiende uitgaven te kunnen dekken.

Zo raken arme mensen in de problemen en hebben vaak hulp nodig van de overheid of de goede wil van hun vorige werkgevers.

Ik zeg vaak, maar in realiteit is dat altijd, in de vorm van pensioenen en andere uitkeringen later in hun leven.

Laten we nu even kijken naar de toekomstige verdeling van de Balans van een rijk persoon:

- De Activa zijn goed gegroeid en de bijhorende Inkomsten ook. Beide kwadranten zijn comparatief veel uitgebreider en prominenter dan de Uitgaven en Passiva.

- Op een dergelijk niveau hoef je nooit meer iets te doen. Om het even wat er gebeurt, je zit financieel veilig en je bent financieel onafhankelijk.

Hoe krijg je de Financiële Balans van een rijk persoon?

Een Financieel Onafhankelijke Balans, oftewel de Balans van een rijke persoon, krijgen, is erg simpel in theorie. Niet eenvoudig, maar wel simpel.

- Je Inkomen maximaliseren

- Je Uitgaven minimaliseren

- Zo weinig mogelijk Passiva

- Al je geld investeren in Activa

Voor de gemiddelde persoon betekent dat eerst voor een tijdje een gewone job vinden (liefst eentje waarbij je zoveel mogelijk interessante vaardigheden kan verwerven) of je eigen bedrijf oprichten, en zoveel mogelijk investeren in Activa.

Bijna alle artikelen op deze site kunnen je helpen om dit te doen.

- In vastgoed investeren is wellicht een van de beste methodes, waar ik zelf ook mee bezig ben

- Beleggen op de beurs is ook degelijk, maar je moet ervoor zorgen dat je dividenden krijgt

- Cryptocurrency kan een zegen of een vloek zijn, maar via copytrading heb je in de meeste gevallen een vrij goede bron van passief inkomen binnen

- Bloggen is iets waar je voor weinig geld meteen mee kan beginnen, en het is dan ook de meest actieve vorm van geld verdienen. Eens je blog er staat, kan je er een passief inkomen mee verdienen, maar het vergt veel werk en tijd om tot dat niveau te geraken, en zelfs dan moet je er nog regelmatig mee bezig zijn

Als je zelf meteen van slag wil gaan, kan ik je aanraden om de volgende artikels te lezen. Die helpen je ongetwijfeld op weg naar je eigen Financieel Onafhankelijke Balans!

- Copytrading met eToro

- Beleggen bij DEGIRO

- Affiliate sites opzetten

- Investeren in vastgoed

- Beginnen met bloggen

Indien dit hele concept van een Financiële Balans je interesseert, kan je altijd mijn boek Becoming Financially Indepedent aanschaffen. Hier ga ik in veel meer detail in op al deze zaken.